Kdo byl vaším favoritem ve druhém kole slovenských prezidentských voleb?Anketa

Právě tato praxe je již u některých bank realitou, a pokud neuvedete, za co se chystáte vlastní peníze utratit, pak vám je banka nevydá.

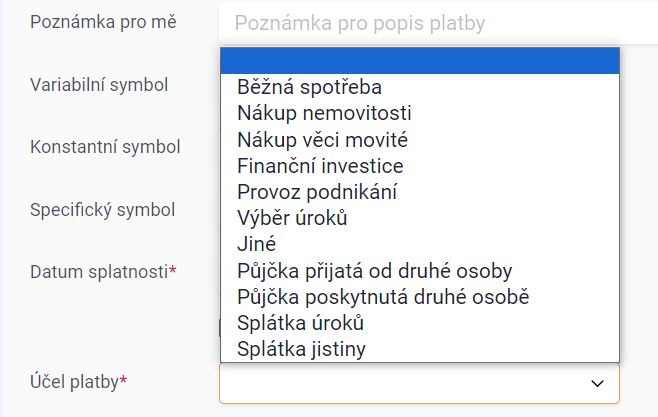

Například česká Trinity Bank při zadání platby vyšší než 1 000 eur (přibližně 25 400 korun) odeslání platby neumožní, pokud jí klienti nesdělí, zdali chtějí své peníze použít na běžnou spotřebu, nákup nemovitosti, nákup movitých věcí, na finanční investice, provoz podnikání či jde o výběr úroků, půjčku přijatou od druhé osoby, půjčku poskytnutou druhé osobě, splátku úroků, splátku jistiny či mají se svými penězi v plánu něco jiného.

Foto: Nutnost zadávání účelu platby u Trinity Bank

Má Markéta Pekarová Adamová vaši důvěru?Fotogalerie: - Schůze číslo 98

Daný zákon má zabránit například legalizaci výnosů z trestné činnosti a financování terorismu a jeho základem je legislativa Evropské unie, jejíž základy pocházejí ze směrnice pro zamezení praní špinavých peněz, která mimo jiné přinesla nutnost identifikace klientů bank při provádění bankovních obchodů a uchovávání těchto údajů. A právě na jeho základě některé banky neumožní lidem si vybrat peníze nad 25 tisíc bez uvedení důvodu, jak s nimi hodlají naložit – byť tuto povinnost u každé platby zákon přímo neukládá.

Banky kontrolovat klienty musejí

Anketa

Zákon přímo uvádí, že kontrola klienta zahrnuje „získání a vyhodnocení informací o účelu a zamýšlené povaze obchodu nebo obchodního vztahu a informací o povaze podnikání klienta“.

„Je jedno, jestli peníze posíláme bezhotovostně nebo je vkládáme v hotovosti na účet, třeba i vlastní, banky mají v takovém případě povinnost identifikovat nejen osobu, která peníze přinesla nebo odesílá, ale i osobu, které patří účet, na který mají být peníze připsány. Stejnou povinnost mají banky a další povinné osoby ale i v případě, že jde o obchod, který se z nějakého důvodu zdá podezřelý. Ještě důkladnější kontrolu musejí banky a další povinné osoby provést v případě, že půjde o částku vyšší než 15 000 EUR (přes 380 tisíc korun, pozn. red.),“ popisuje ČBA.

Fotogalerie: - Členové bankovní rady ČNB jmenováni

Mluvčí UniCredit Bank Petr Plocek pro ParlamentníListy.cz uvedl podle AML zákona klienta identifikují vždy nejpozději v okamžiku, kdy hodnota obchodu přesáhne 1 000 eur nebo před navázáním obchodního vztahu, ale také v dalších situacích, které jsou považované za běžnou bankovní praxi a jsou definované na základě interního hodnocení rizik dle části stejného zákona. „V takovém případě může být klient identifikován i při nižších částkách nebo bez ohledu na částku,“ upozornil.

„Uvádění účelu platby nemá přímou souvislost s identifikací klienta, ale jedná se o součást kontroly klienta (vychází z § 9 AML zákona), která je prováděna nad rámec identifikace v některých zákonem stanovených situacích, nebo na základě výše uvedeného hodnocení rizik banky,“ dodal Plocek.

Největší Česká spořitelna dle svého mluvčího Filipa Hrubého „naplňuje veškeré nařízení a povinnosti“, avšak blíže danou věc, včetně otázek na klienty týkající se účelu platby, nechtěla specifikovat. „Konkrétní způsoby, jimiž jednotlivá nařízení tohoto zákona (AML zákona, pozn. red.) naplňujeme, však právě s ohledem na smysl zákona, tedy zamezení praní špinavých peněz a financování terorismu, nekomentujeme,“ vzkázal za banku ParlamentnímListům.cz Hrubý.

Fotogalerie: - Svobodně do eurovoleb

Pokud klient některé z bank z nějakého důvodu nesouhlasí s otázkou, na co se chystá použít své peníze, pak má smůlu i pokud si dojde na pobočku a budete si chtít své peníze vybrat tam. Legislativa, na základě které banky mohou chtít vědět, zdali si za své peníze pořídíte nákup v obchodě či budete chtít raději peníze investovat anebo vložit do podnikání, platí i v této situaci.

Komerční banka své klienty varuje, že je „před provedením vkladů hotovosti a směnárenských služeb oprávněna vyžadovat informace anebo dokumenty k ověření původu peněžních prostředků“ a totéž i při výběru, kdy může požadovat „informace anebo dokumenty k ověření dalšího nakládání s hotovostí“.

Otázce se již v budoucnu nemusí jít vyhnout

Škodí Andrej Babiš České republice?Anketa

Přestože stále nadpoloviční většina občanů Evropské unie odmítá přistoupit na možnost, že by někdy v budoucnu zmizela hotovost a platilo by se pouze bezhotovostními transakcemi, ozývají se i hlasy po tom, aby se hotovost zcela zrušila, což by centrálním bankám umožnilo převzít kontrolu nad úsporami lidí, a pokud by se jim zdálo, že lidé neutrácejí a ceny nerostou, jak si vytyčily, mohly by jednoduše zavést na bankovních účtech záporné úrokové sazby, které by lidem „požíraly“ úspory a nutily by je tak ke spotřebě.

Otázkou také je, zdali lidem bude hotovost k něčemu, když by ji nepřijímali obchodníci, u nichž by chtěli nakupovat. Právě na to aktuálně upozorňují někteří senátoři, kteří se snaží prosadit ústavní zákon, nařizující, aby byla plošně přijímána hotovost.

Fotogalerie: - Korunu nedáme

„Chceme zachovat možnost platby v hotovosti. Zároveň tam máme zachovanou možnost platit kartou, ale v tom případě náklady, které si strhávají bankovní společnosti, by na ně měly přejít,“ pronesla na začátku dubna předkladatelka zákona Jitka Chalánková (za klub ODS a TOP 09) v pořadu Za pět minut dvanáct na TV Nova.

Proti tomuto kroku se však staví například prezident Svazu obchodu a cestovního ruchu ČR Tomáš Prouza. „Povinnost přijímat hotovost je hitem každého volebního období. Začne stát podnikatelům taky přikazovat, co musejí prodávat a jakou barvu mají mít stěny prodejny?“ vadí mu. Dle Prouzy „povinnost přijímat hotovost podnikatelům bere právo volby“.

Psali jsme:

Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Radek Kotas

Aion2

Aion2