Irsko a Řecko jsou velmi odlišné ekonomiky a volí k řešení masového nesplácení hypotečních úvěrů své vlastní přístupy. Obě níže popsané případové studie však dokumentují, že bez aktivní a preventivně orientované makroobezřetnostní a dohledové politiky se z financování nemovitostí může stát celonárodní noční můra. Obě studie také dobře dokumentují, proč je v zájmu bank, domácností i státu, aby regulátor stanovil právně závazným způsobem horní hranice úvěrových limitů typu LTV, DTI nebo DSTI.

Přístup Irska k řešení hypoteční krize

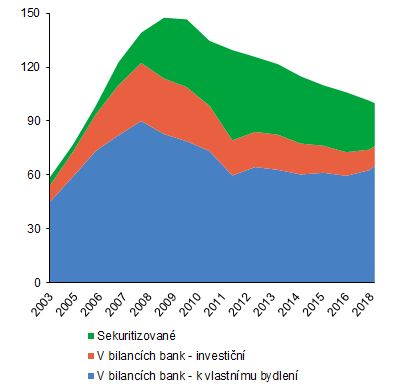

Irská bankovní krize, která propukla v září 2008, souvisela v rozhodující míře s úvěrováním rezidenčních i komerčních nemovitostí. Byla doprovázena dramatickým propadem cen domů a bytů, které mezi vrcholkem v dubnu 2007 a dnem v březnu 2013 klesly o 55 %. Vynutila si rozsáhlou státní pomoc ve formě převodu aktiv za 74 mld. EUR do státní „konsolidační“ společnosti NAMA s průměrnou srážkou 57 %. Banky tedy obdržely za prodaná aktiva pouze 32 mld. EUR[1], což představovalo necelých 20 % irského HDP[2] z roku 2010.[3] Převod se však týkal primárně úvěrů spojených s komerčními nemovitostmi. Většina nesplácených hypotečních úvěrů naopak zůstala zpočátku v bankovních bilancích a jen část z nich byla později z bilancí vyvedena prostřednictvím sekuritizace (Obr. 1). Stát a centrální banka následně vytvořily komplexní sadu zákonných norem a nařízení, jehož součástí byla striktní pravidla pro to, jakým způsobem by banky měly při řešení nesplácených hypotečních úvěrů vůči dlužníkům postupovat. Centrální banka stanovila bankám, jaké postupy mají dodržovat, v roce 2009 (Code of Conduct on Mortgage Arrears). Podstatou pravidel je zajistit co nejvyšší součinnost bank, aby spolupracující dlužníci nepřišli o střechu nad hlavou. Banky se musí snažit jim v maximální míře pomoci překonat složitou situaci a nucený prodej nemovitosti chápat jako zcela poslední řešení. Zavedení pravidel vedlo k tomu, že většina problematických úvěrů je postupně restrukturalizována. Situace, kdy banka požádá soud o povolení nuceného prodeje nemovitosti, nejsou příliš časté a rozhodování soudů o jednotlivých případech je pomalé.

Obr. 1: Hypoteční úvěry v Irsku

(v mld. EUR)

Pramen: Central bank of Ireland

Pozn.: U sekuritizovaných úvěrů připadá na úvěry k vlastnímu bydlení zhruba 85 %.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku