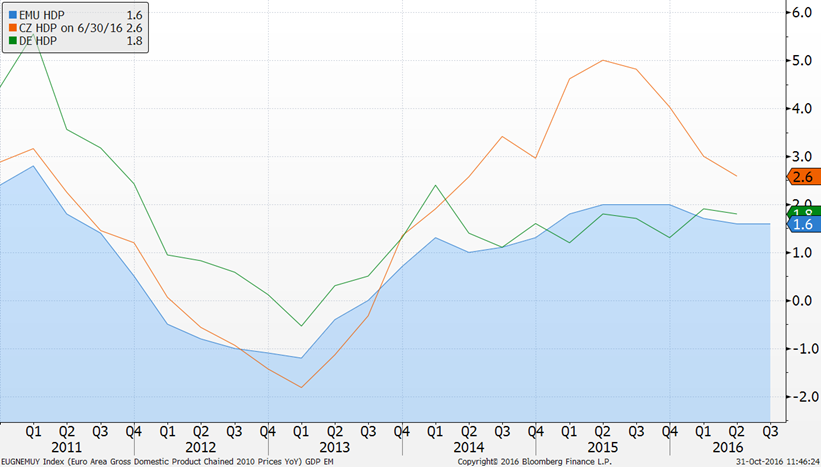

I když není ještě k dispozici detailní struktura HDP, je zřejmé, že v pozadí je i nadále dobrý výkon trhu práce. Ten se odrážel v rychlém růstu maloobchodu - hnacím motorem tedy byla pravděpodobně nadále spotřeba domácností. Na druhou stranu na počátku třetího kvartálu viditelně šlápl na brzdu průmysl. V posledních měsících ale zdá se situace vylepšuje a předstihové ukazatele v průmyslu (PMI, IFO) ukazují spíše na to, že by se situace na konci roku mohla vylepšovat a dynamika růstu v eurozóně lehce zrychlovat (mezikvartálně). To nahrává relativně optimistickému odhadu ECB na růst v tomto roce (1,7 % versus náš odhad na 1,6 %).

Relativní radost může mít ECB také z dnešního prvního odhadu inflace za měsíc říjen. Došlo k dalšímu nárůstu dynamiky na 0,5 %. I když je inflace stále daleko od dvouprocentního cíle ECB, je nejvýše od jara 2014. I menší nárůst inflace vyvolal přitom v roce 2015 poměrně výrazné výprodeje na eurových dluhopisech (viz následující graf).

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV