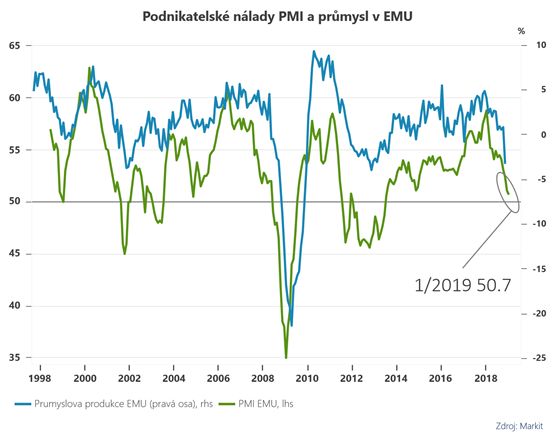

Zvlášť po velice slabém výkonu průmyslu ke konci uplynulého roku, který Německo posunul ve čtvrtém kvartále na hranu technické recese. První várka čísel z eurozóny hlásí, že ke stabilizaci špatné nálady z konce roku zatím nedochází. A to může mít ve finále dopad i na Česko.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV