Největšímu tlaku jsme byli vystaveni vinou zavádějících informací zahraničních médií a významných mezinárodních institucí přesně před deseti lety. Tyto informace vytvořily u investorů dojem, že v ČR a v dalších zemích střední a východní Evropy si banky stejně jako v Maďarsku půjčily velký objem peněz ze zahraničí a využily je k poskytnutí rizikových úvěrů v zahraničních měnách. Odtud pramení termín „Argentina na Dunaji“ použitý v názvu tohoto příspěvku. S ohledem na současnou silnou nervozitu na globálních finančních trzích, která souvisí s nejistotou ohledně dalšího vývoje světové ekonomiky, stojí za to si připomenout, jak takové situace vznikají a jakou výzvou pro centrální banku může být jejich zvládnutí.

Prvotní šok po pádu Lehman Brothers

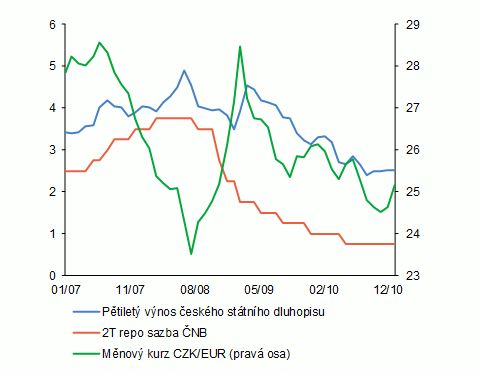

Globální finanční krize nepřišla z čista jasna. Již v srpnu a září 2007 se objevily problémy bank v USA a v Británii spojené s rizikovými hypotečními úvěry. Byly však vnímány jako lokální a izolované události, které se naší ekonomiky prakticky nedotýkají. Po pádu americké investiční banky Lehman Brothers 15. září 2008 však krize velmi rychle získala globální charakter. Na finančních trzích došlo k dramatickému nárůstu obav ohledně možného selhání dalších finančních institucí jako protistran transakcí. Důsledkem byl prudký nárůst rizikových prémií, zvýšení cenové volatility a pokles tržní likvidity. To se ve významné míře projevilo i na trhu českých státních dluhopisů. Na pokles tržní likvidity ČNB reagovala 14. října 2008 zavedením dodávacích dvoutýdenních repo operací s akceptací vládních dluhopisů jako zástavy. 20. listopadu 2008 pak ČNB do škály operací přidala i ty s tříměsíční splatností. Opatření měla[2] podpořit hladké fungování trhu se státními dluhopisy a zabránit případnému přenosu problémů na zahraničních finančních trzích do českého finančního sektoru. Splnila svůj účel a situace na tomto trhu se uklidnila. Panika na světových finančních trzích se ale odrazila v prudkém poklesu zahraniční poptávky a následně i domácí ekonomické aktivity. Banky se začaly chovat mnohem obezřetněji, což se nepříznivě projevilo v omezení poskytování úvěrů. Důrazná a rychlá reakce centrální banky, která snížila své měnověpolitické sazby (viz graf níže), však zajistila, že úrokové sazby z úvěrů zůstaly na poměrně nízkých úrovních.

Výnosy českých státních dluhopisů, měnověpolitická sazba a měnový kurz v období krize

(levá osa v %; měsíční průměry)

Zdroj: ČNB

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV