To je zcela v pořádku, neboť koncept reálné sazby je dobrým vodítkem pro to, jak přísně či uvolněně měnová politika v ekonomice působí. K výpočtu reálné úrokové sazby se dá nicméně přistupovat různými způsoby, zejména pokud jde o míru inflace (skutečnou nebo očekávanou, odvozenou z indexu spotřebitelských cen či jiného cenového indexu) i typ úrokové sazby.

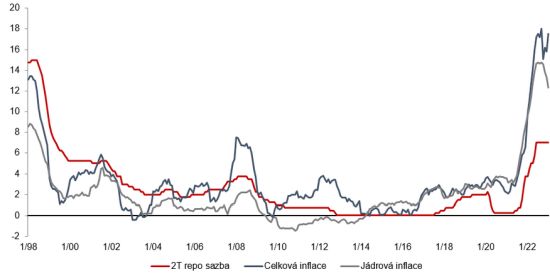

Graf 1 – Sazby a inflace:

Pozn.: inflace v meziročním vyjádření. Zdroj dat ČNB a ČSÚ.

Ex post reálné sazby

Komentáře ohledně měnové politiky se často odvíjí od prostého porovnání měnověpolitické sazby a výše celkové inflace odvozené z indexu spotřebitelských cen, případně z užšího měřítka jádrové inflace. Vývoj těchto ukazatelů v posledním čtvrtstoletí prezentuje Graf 1, „ex post“ reálnou úrokovou sazbu vypočítanou z těchto ukazatelů pak Graf 2. Ex post reálná měnověpolitická sazba odvozená z celkové inflace byla v České republice zpravidla kladná do roku 2007, při použití jádrové inflace pak až do roku 2014. Pak již byla prakticky setrvale záporná. Nebyla to specificky česká záležitost. Podobný vývoj lze vysledovat u většiny vyspělých zemí včetně eurozóny.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PL

box PL na Seznam.cz + ParlamentníListy TV

sledujte PL na YouTube + ParlamentníListy.cz

sledujte PL na GoogleZprávy + ParlamentníListy.cz

sledujte PL na Facebooku