Cyklické oživení ve vyspělých ekonomikách je za svým vrcholem a jejich hospodářský výkon zpomaluje. Ještě rychleji však zpomaluje růst světového obchodu, což je zčásti způsobeno vzrůstajícím napětím v globálních obchodních vztazích. Narůstající politická rizika pak ovlivňují ekonomický sentiment a mohou dále narušit ekonomický růst a jeho udržitelnost ve střednědobém horizontu.

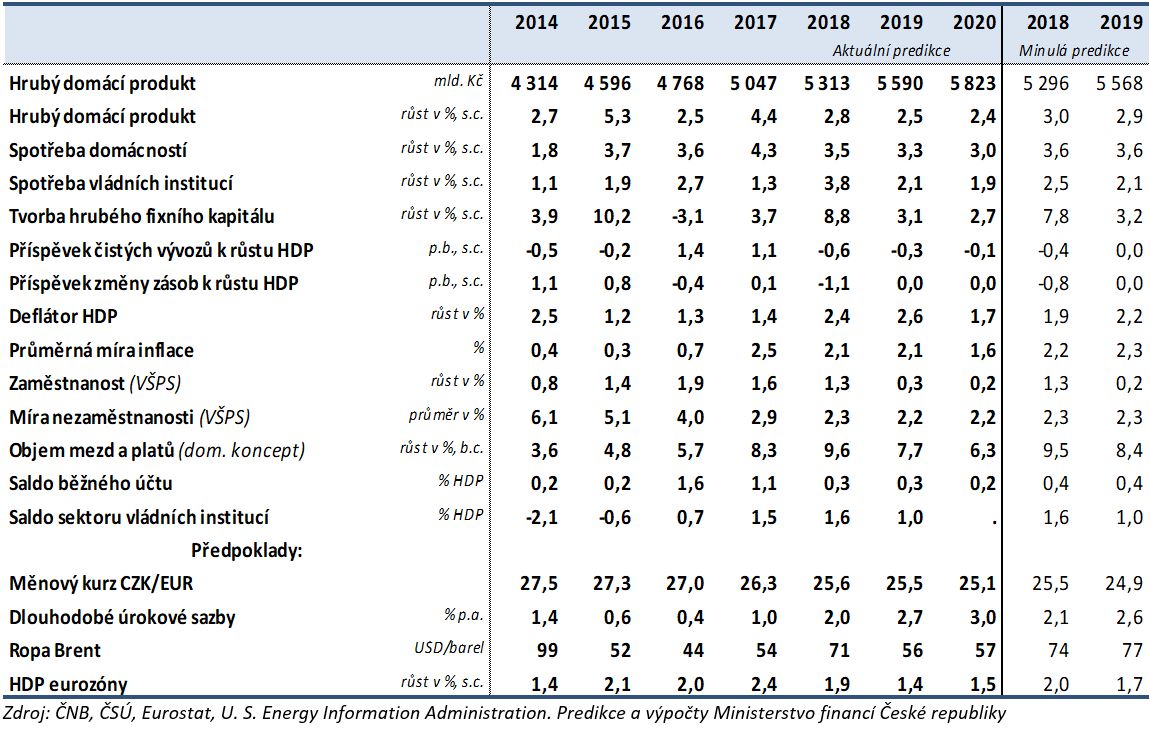

Růst české ekonomiky zůstal ve 3. čtvrtletí 2018 stabilní. Pro celý rok 2018 odhadujeme, že dosáhl 2,8 %. Z důvodu zhoršených vyhlídek ve vnějším prostředí pak predikci dynamiky růstu reálného hrubého domácího produktu České republiky snižujeme na 2,5 %, pro rok 2020 na 2,4 %.

V uvedeném období by měly být dominantní složkou výdaje domácností na spotřebu, jež odráží stále silnou mzdovou dynamiku při extrémně nízké míře nezaměstnanosti i razantní zvýšení důchodů. Pozitivně, i když menší měrou než v roce 2018, by k růstu měly přispívat investice do fixního kapitálu. Soukromé investice stimuluje zvyšování hrubého provozního přebytku, mírně nadprůměrné využití výrobních kapacit ve zpracovatelském průmyslu a nedostatek zaměstnanců. V případě veřejných rozpočtů počítáme s růstem investic financovaných jak z národních zdrojů, tak i spolufinancovaných fondy Evropské unie. Hlavním faktorem růstu spotřeby sektoru vládních institucí v roce 2019 by měla být zaměstnanost. Příspěvek zahraničního obchodu bude, z důvodu zpomalení velkých evropských ekonomik, pravděpodobně mírně záporný.

Od počátku roku 2017 se růst spotřebitelských cen pohyboval převážně v horní polovině tolerančního pásma inflačního cíle České národní banky. V tolerančním pásmu okolo 2 % by měl setrvat i nadále, avšak vzhledem k hlubokému propadu ceny ropy již na nižší úrovni. Proinflační efekty vývoje mezd a platů a ekonomické konjunktury by měly působit i nadále, ovšem s postupně se snižující intenzitou.

Vývoj na trhu práce naráží na své limity, růst zaměstnanosti postupně zpomaluje, nedostatek zaměstnanců představuje okolo 6 % pracovní síly. Odhadujeme, že míra nezaměstnanosti v roce 2018 klesla na pouhé 2,3 % a prostor pro její další pokles je téměř vyčerpán. Proto v letech 2019 a 2020 predikujeme míru nezaměstnanosti na úrovni 2,2 %.

V případě běžného účtu platební bilance se postupně snižuje kladné saldo bilance zboží v důsledku vyšší tuzemské poptávky po dovozech ovlivněné růstem spotřeby i investic. K tomuto faktoru se přidává i vliv nejistot ve světovém obchodě. Ostatní složky běžného účtu by měly stagnovat či se zlepšovat jen nepatrně, zachovávající běžný účet v mírném přebytku.

Dynamický růst české ekonomiky se kladně promítá i do hospodaření sektoru vládních institucí. Odhad salda sektoru vládních institucí v roce 2018 zachováváme na úrovni 1,6 % HDP. K výsledku pozitivně přispělo dlouhodobě přebytkové hotovostní hospodaření místních rozpočtů a zdravotních pojišťoven či přebytkové hotovostní saldo státního rozpočtu, jež skončilo druhým nejlepším výsledkem od roku 1996. Pro rok 2019 pak ponecháváme predikci přebytku hospodaření sektoru vládních institucí na úrovni 1,0 % HDP.

Rizika predikce považujeme za výrazně vychýlená směrem dolů. Hlavní negativní riziko ve vnějším prostředí představuje nejistota související s vystoupením Spojeného království z Evropské unie. Významným vnějším rizikem jsou také tendence k nárůstu protekcionismu, jež se projevují především v obchodních vztazích mezi Spojenými státy americkými a Čínou. Zprostředkovaně by českou ekonomiku mohla ovlivnit také případná eskalace problémů italského bankovního sektoru, zpomalování ekonomického růstu v Číně či zvýšená volatilita a pokles na akciových trzích. Pokud jde o vnitřní rizika, česká ekonomika vykazuje v některých oblastech zřetelné znaky přehřátí, obzvláště pak na trhu práce a nemovitostí.

Hlavní makroekonomické indikátory

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva