Růst světové ekonomiky nabírá na dynamice a překonává předchozí očekávání. Ekonomika eurozóny i Evropské unie jako celku dosáhla v roce 2017 pravděpodobně nejvyššího tempa ekonomického růstu za dekádu a rovněž ekonomiky Spojených států amerických i Číny dosahují velmi dobrých výsledků. I když je pro letošní rok ve většině případů očekáváno mírné zpomalení dynamiky, růstové vyhlídky zůstávají nadále velmi nadějné.

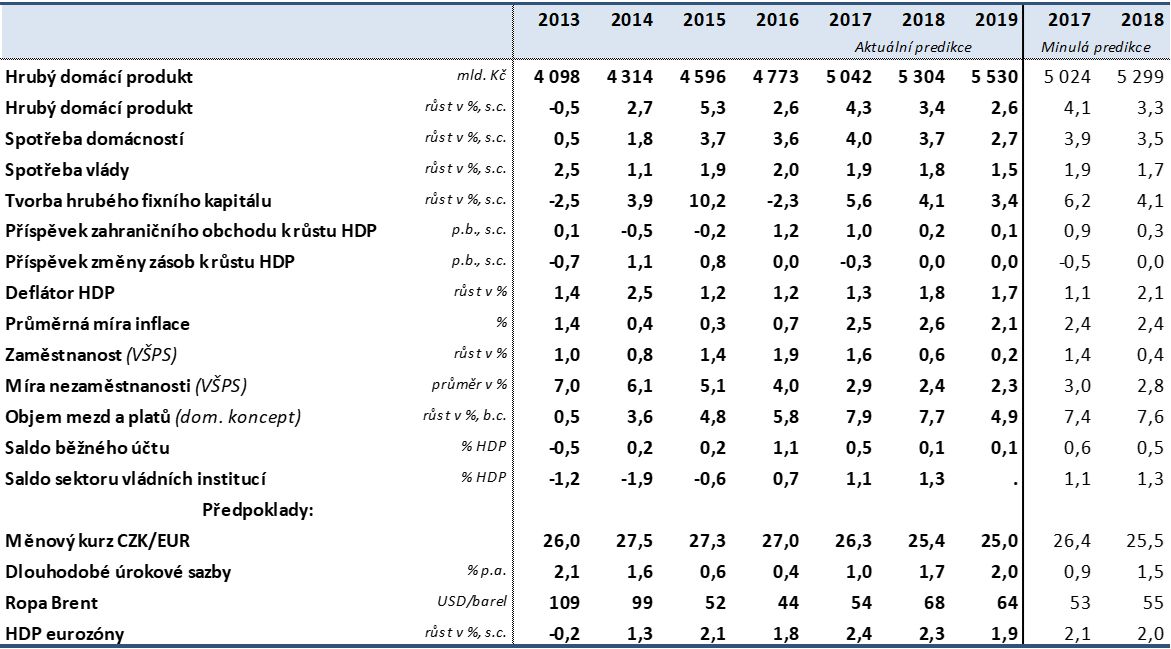

Výkon české ekonomiky si ve 3. čtvrtletí 2017 udržel svoji dynamiku, když reálný hrubý domácí produkt meziročně vzrostl o 4,7 %. Po očištění o sezónní a kalendářní vlivy (3. čtvrtletí 2017 mělo meziročně o 1 pracovní den více) činil růst dokonce 5,0 %. V porovnání s předcházejícím čtvrtletí se však reálný hrubý domácí produkt zvýšil pouze o 0,5 %. Spotřebu domácností, která meziročně vzrostla o 4,1 %, posiloval zejména dynamický růst objemu mezd a platů a klesající míra úspor odrážející situaci na trhu práce, nízké úrokové sazby a vysokou důvěru spotřebitelů v další ekonomický vývoj. Růst spotřeby sektoru vládních institucí dosáhl 1,2 %. Růst investic do fixního kapitálu pak akceleroval na 6,3 %, přičemž investiční aktivita byla tažena soukromými investicemi, zatímco investice sektoru vládních institucí stagnovaly. K hospodářskému růstu přispěl kladně také zahraniční obchod podpořený rostoucí vnější poptávkou, projevila se zde však vysoká dovozní náročnost investic.

Očekáváme, že pozitivní ekonomická situace bude pokračovat i v letech 2018 a 2019. Hospodářský růst by měl být tažen zejména domácí poptávkou v čele se silnými výdaji na konečnou spotřebu domácností a investiční aktivitou firem a vládních institucí. Spotřeba domácností bude podpořena růstem reálného disponibilního důchodu a klesající mírou úspor, v roce 2018 by se ve vývoji spotřeby domácností mělo navíc pozitivně promítnout navýšení platů v sektoru vládních institucí, snížení daňové zátěže u rodin s dětmi a nárůst výdajů na sociální zabezpečení. Investice by měly být stimulovány prostřednictvím prostředků Evropských strukturálních a investičních fondů i snižující se relativní cenou kapitálu vůči ceně práce při stále ještě nízkých reálných úrokových sazbách. Odhadujeme, že v roce 2017 dosáhl růst reálného HDP 4,3 %. V následujících letech by měl hospodářský růst postupně zpomalit na 3,4 % v roce 2018 a 2,6 % v roce 2019.

Na přelomu let 2016 a 2017 došlo k výraznému zrychlení meziročního růstu spotřebitelských cen a v roce 2017 dosáhla průměrná míra inflace 2,5 %. Očekáváme, že se inflace bude pohybovat v horní polovině tolerančního pásma inflačního cíle i v letech 2018 a 2019. Proinflační efekty vyšší ceny ropy, růstu mezd a kladné produkční mezery by měly převážit nad protiinflačními vlivy vyplývajícími z předpokládaného zpřísňování měnových podmínek. Průměrná míra inflace by měla dosáhnout 2,6 % v roce 2018 a 2,1 % v roce následujícím.

Trh práce se v průběhu roku 2017 dostal do stavu plné zaměstnanosti a vykazoval znaky přehřátí. Růst zaměstnanosti od konce roku 2014 setrvale přesahuje hranici 1 % a sezónně očištěná harmonizovaná míra nezaměstnanosti klesla v listopadu 2017 až na 2,5 %. Nárůst participace (využití osob mimo pracovní sílu), podporovaný demografickými faktory a prodlužováním statutárního věku odchodu do důchodu, má své limity. Nedostatek zaměstnanců se tak již stává bariérou pro extenzivní růst produkce, což však firmy motivuje k investicím zvyšujícím produktivitu práce. Na stávající úrovni má nezaměstnanost již jen velmi omezený prostor pro další pokles, a proto očekáváme, že míra nezaměstnanosti dosáhne 2,4 % v roce 2018 a 2,3 % v roce 2019.

Běžný účet platební bilance dosáhl ve 3. čtvrtletí 2017 přebytku ve výši 0,6 % HDP. Kladná salda bilancí zboží a služeb převyšují schodek prvotních důchodů, na nějž má největší vliv odliv důchodů z přímých zahraničních investic ve formě dividend a reinvestovaného zisku. Vyšší tuzemská poptávka po dovozech generovaná růstem spotřeby i investic však vede k postupnému snižování přebytku běžného účtu platební bilance, jenž by měl v letech 2018 i 2019 činit shodně 0,1 % HDP.

Dynamický růst české ekonomiky se kladně promítá i do hospodaření sektoru vládních institucí. Odhadujeme, že v roce 2017 dosáhl přebytek sektoru vládních institucí 1,1 % HDP. V roce 2018 by měl vzrůst až na 1,3 % HDP, neboť navzdory silnému růstu náhrad zaměstnanců a sociálních dávek by měly převážit výnosy daňových titulů.

Rizika predikce považujeme za vyrovnaná. Hlavní pozitivní riziko představují vývoj a růstové vyhlídky ekonomik našich hlavních obchodních partnerů, neboť v eurozóně jako celku i v největších ekonomikách měnové unie dosahuje řada tzv. měkkých ukazatelů svých historicky rekordních hodnot či alespoň mnohaletých maxim. Naopak nepříznivě by růst zahraniční poptávky ovlivnilo budoucí uspořádání vztahů mezi UK a EU, jež by významně zvyšovalo bariéry pro mezinárodní obchod. Negativní riziko pak rovněž představuje možnost prudkého zpomalení růstu čínské ekonomiky či eskalace problémů italského bankovního sektoru. Pokud jde o vnitřní rizika, tím nejvýznamnějším je v současné době nedostatek zaměstnanců s vhodnou kvalifikací, v krátkodobém horizontu navíc nerovnováhy na trhu práce vytvářejí silný tlak na růst mezd. V neposlední řadě pak nezanedbatelné riziko představuje také pokračování rychlého růstu úvěrů na bydlení a cen nemovitostí.

Hlavní makroekonomické indikátory

Zdroj: ČNB, ČSÚ, Eurostat, U. S. Energy Information Administration. Predikce a výpočty Ministerstvo financí České republiky

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva