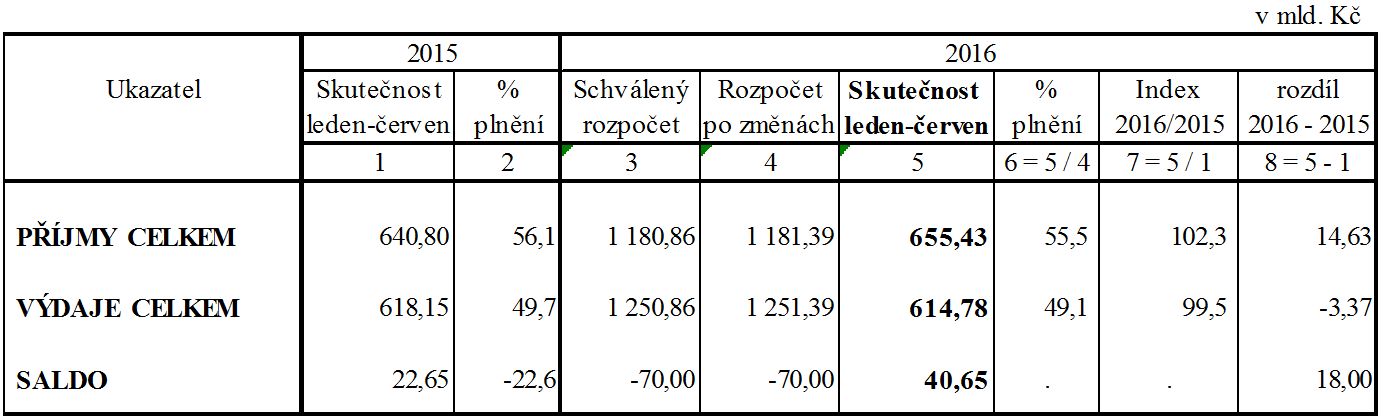

Významný je především vzestup celostátních daňových příjmů o 9,2 % dokumentující efektivnější výběr daní i pokračující ekonomický růst, který se promítá i do růstu mezd zaměstnanců v podnikatelské sféře. Vykázaný přebytek rozpočtu tak představuje, stejně jako na konci dubna a května, nejlepší výsledek hospodaření státního rozpočtu od roku 1993.

Příjmy státního rozpočtu

Meziroční růst celkových příjmů o 14,6 mld. Kč, tj. o 2,3 %, ovlivnily daňové příjmy včetně pojistného na sociální zabezpečení, které vykázaly meziroční růst o 35,9 mld. Kč, tj. o 7,5 %. Srovnání negativně ovlivňují zejména prostředky přijaté z EU, které meziročně klesly o 18,6 mld. Kč.

Inkaso DPH ve výši 110,8 mld. Kč bylo meziročně vyšší o 4,6 mld. Kč, tj. o 4,4 %. Na úrovni veřejných rozpočtů bylo dosaženo meziročního růstu o 8,9 mld. Kč, tj. o 6,0 %. Na celkovém meziročním nárůstu inkasa DPH se podílely zejména tyto faktory: vyšší efektivita výběru daně (v důsledku zavedení kontrolního hlášení a rozšíření mechanismu přenesené daňové povinnosti) a rostoucí spotřeba domácností a vlády. Vyšší efektivita výběru daně přispěla k nárůstu inkasa zhruba jednou polovinou a druhá polovina růstu inkasa byla generována růstem spotřeby.

Inkaso DPH pro státní rozpočet je negativně ovlivněno změnou rozpočtového určení daní platného od 1. 1. 2016, kdy došlo k navýšení podílu krajů na celkovém výnosu DPH ze 7,86 % na 8,92 % (odhad celoročního snížení příjmu SR je 3,7 mld. Kč).

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva