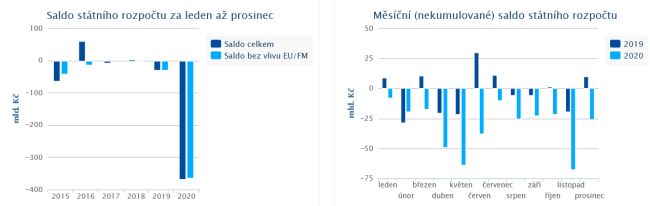

Pozitivní vývoj hospodaření rozpočtu v prvních dvou měsících roku, kdy inkaso daní a pojistného převyšovalo předpoklady a pokrývalo tempo růstu běžných výdajů, byl ve zbývající části roku oslaben snahou čelit epidemii COVID-19. Opatření přijatá na zmírnění jejích dopadů vedla ve svých důsledcích k výrazným propadům daňových příjmů a k nárůstům výdajů zaměřených na pomoc jednotlivcům, firmám i dalším částem veřejných rozpočtů.

Za nižším než plánovaným schodkem stály především příjmy, které o 110,7 mld. Kč převýšily rozpočtovanou úroveň. Podílely se na tom z poloviny daňové příjmy (+55,1 mld. Kč), příjmy z Evropské unie a finančních mechanismů (+26,0 mld. Kč), tak i ostatní příjmy (+29,6 mld. Kč). Nicméně oproti původnímu rozpočtu schválenému v roce 2019 se příjmy z daní a pojistného propadly o téměř 150 mld. Kč. Celkové výdaje nebyly oproti rozpočtované výši realizovány o 21,9 mld. Kč, přičemž kapitálové pouze o 1,7 mld. Kč.

Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v tabulkách ZDE.

Příjmy státního rozpočtu

Příjmy rozpočtu byly v roce 2020 výrazně ovlivněny propadem ekonomiky doprovázeným poklesem zaměstnanosti, odpracovaných hodin, objemu mezd a celou řadou diskrečních opatření. Celkově se příjmy meziročně snížily o 3,1 % (-47,7 mld. Kč), z čehož nejzřetelněji daňové příjmy bez pojistného o 6,1 % (-46,5 mld. Kč). Inkaso vylepšovaly příjmy z Evropské unie a finančních mechanismů s nárůstem o 8,3 % (+10,4 mld. Kč).

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva