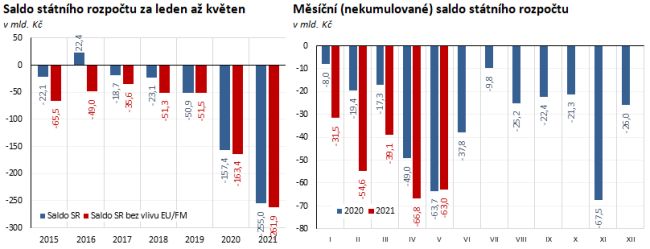

Pokračující protiepidemická opatření omezující ekonomickou aktivitu měla i nadále negativní dopad na daňové výnosy státního rozpočtu, jejichž pokles byl prohlubován snížením zdanění práce, kapitálu či majetku, a dále změnou rozpočtového určení daní ve prospěch územních rozpočtů. Spolu s podporou státu zaměřenou na pomoc zasaženým sektorům ekonomiky, sociálnímu a zdravotnímu systému se jedná o hlavní příčiny meziročního propadu hospodaření státního rozpočtu za prvních pět měsíců o 98,5 mld. Kč. Propad hospodaření státního rozpočtu v průběhu května o 63,0 mld. Kč byl meziročně nižší o 0,7 mld. Kč.

Podrobná data, včetně výše realizované pomoci a výdajů souvisejících s COVID-19, naleznete v přiložených tabulkách ZDE.

Příjmy rozpočtu ovlivněné restrikcemi ekonomické činnosti a diskrečními opatřeními meziročně poklesly o 3,3 % (-18,7 mld. Kč), z čehož daňové příjmy bez pojistného o -9,1 % (-22,7 mld. Kč). V uplynulých dvou měsících bylo patrné zpomalení poklesu, ke kterému přispěl zejména výběr daně z přidané hodnoty za duben až květen meziročně vyšší o 26,3 % (+10,2 mld. Kč). Nová úprava rozpočtového určení daní ve prospěch obcí a krajů snížila inkaso státního rozpočtu o 7,9 mld. Kč. Příjmy mírně vylepšoval mimořádný výnos z aukce kmitočtů za 5,6 mld. Kč, na druhou stranu je zkreslilo 13 mld. Kč z výnosů z dividend realizovaných loni v březnu. Příjmy z Evropské unie a finančních mechanismů byly o 2,4 mld. Kč nižší.

Do inkasa daně z příjmů fyzických osob placené plátci (-37,3 %, -17,4 mld. Kč) se v meziročním srovnání promítá vliv daňových změn účinných od roku 2021, zejména snížení základu daně o více než 25 % a zvýšení slevy na poplatníka. Inkaso dále negativně ovlivnil kompenzační bonus vyplacený v průběhu roku 2021 s dopadem cca 10,7 mld. Kč na příjmy státního rozpočtu. Květnové inkaso naopak navýšila výplata odměn zdravotníkům.

Tento článek je uzamčen

Článek mohou odemknout uživatelé s odpovídajícím placeným předplatným, nebo přihlášení uživatelé za Prémiové body PLPřidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva