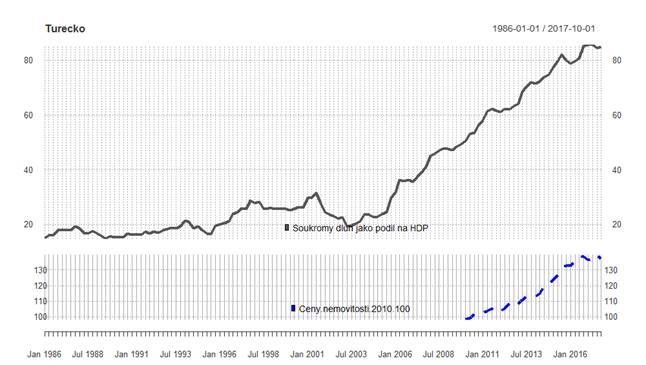

Jedním z horkých adeptů na další záchranný balík je alespoň na papíře Turecko - lira jen za poslední měsíc ztratila přes 20 %. Má všechny symptomy problematického trhu, který v minulosti těžil z “polštáře” slabého dolaru a nízkých globálních úroků. Obrat v měnové politice Fedu přináší nepříjemný tlak na obrat ve finančním cyklu. Dluh domácností a podniků za posledních deset let narostl raketovým tempem a vystoupal ze 40 na 80 % HDP. Souběžně s tím se za posledních pět let zvýšily reálné ceny nemovitostí v Turecku o více než 40 % (viz graf).

Teď se kolo otáčí a situaci vůbec nepomáhá vysoká úroveň krátkodobého zahraničního dluhu, relativně nízké devizové rezervy ani setrvalé deficity běžného účtu. V posledních měsících však situaci výrazně zhoršuje především mezinárodní izolace staro-nového prezidenta Erdogana a nové sankce USA. Investoři i proto pochybují, že by se za stávající situace dokázalo Turecko dohodnout s MMF, ve kterém jsou Spojené státy největším “akcionářem”. (Ne)jistota podpory MMF přitom vede k sebe-naplňující se panice, která dostává liru pod tlak a zvyšuje tak ve finale riziko neschopnosti splatit zahraniční dluh nebo zavedení kapitálových kontrol.

Turecké liře by jednoznačně pomohlo, kdyby se vztahy s USA alespoň přestaly zhoršovat. Turecko je přitom pro MMF o poznání větší “sousto” než Argentina (poslední záchranná mise MMF za 50 miliard USD), se kterou má Donald Trump o poznání lepší vztahy…

Jan Bureš

ekonom

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV