Základním stavem českého politického systému je krize. Tím se nelišíme třeba od toho amerického, takže 30 let cesty na Západ dosáhlo milníku, za který už snad ani nejde jít dál. Neúnavná opozice by ráda poslala prezidenta Trumpa i premiéra Babiše někam (odborně se tomu říká impíčment). U nás třesou premiérovi žebříkem dokonce i vládní spojenci. Například momentálně hrozí rozpad koalice ANO a ČSSD kvůli návrhu stále údernější ministryně práce a sociálních věcí Maláčové (ČSSD), aby se rozpočtové příjmy státu posílily zavedením bankovní daně.

Babiš je proti, částečně proto, že si nenechá vykrádat levicovou pověst nějakými zavadlými socany. Zkušení ekonomičtí analytici okamžitě informovali, že opatření míří proti lidem, protože daň zaplatí zákazníci. Ale věřte jim, většina jich pochází právě z bank. Jenže názory ekonomického tisku jsou taky ošidné, když jsou všichni životně závislí na bankovní inzerci. Pravda, trochu jsou závislí i na čtenářích, proto píšou tak i tak.

Moc pěkně to ilustroval Martin Maňák svým komentářem na info.cz pod titulkem Bankovní daň opět na scéně. Je to pořád stejná Pandořina skříňka s toxickým obsahem:

„Ministryně Maláčová před časem v komentáři pro INFO.CZ hovořila dokonce o tom, že Česko je pro banky Eldorádem, tedy mýtickým zlatým městem, v němž extrémně vydělávají. Ano, v jistém smyslu má pravdu, což dokreslují zisky v tuzemsku podnikajících bank ve výši celkových 80 miliard Kč ročně. Jenže, přístup, kdy stát trestá či hrozí trestem těm úspěšným či nejúspěšnějším (a zisk je základním ukazatelem úspěchu), je ve svém důsledku nebezpečný: deformuje základní tržní principy. A zahrávat si s trhem se ekonomicky nikomu dlouhodobě nevyplácí. Přirozené je za úspěch odměňovat, nikoliv úspěch kazit či za něj trestat.“

Základní teze Maňákova vhledu do složité finanční reality tedy spočívá v tom, že ukazatelem úspěchu je zisk a za úspěch je třeba pochválit, ne trestat. K tomu nemusíte mít fakultu, stačí nedělní škola.

Pak bychom si ale měli něco říci taky o obsahu toho úspěchu. Kdo se někdy zabýval reálnou ekonomikou, oním pohledem zdola, o kterém se píše v učebnicích mikroekonomie, ten ví, že podnikání se zmítá mezi peklem konkurence a rájem monopolu. Není nic horšího, než dělat to, co všichni, protože to musíme pořád s cenou dolů, aby si nás někdo všimnul. Dejte pokoj s trhem, úspěchem je žádná konkurence.

Když se podíváme na složení bankovního sektoru v ČR, máme ten ráj jako na dlani. Prakticky všechno patří zahraničnímu kapitálu. To jsou parťáci, kteří jsou pořád jednou nohou pryč. Moc je neštvete, okamžitě zmizí. Zkuste jim radši podkuřovat výhodnými nabídkami, třeba si to rozmyslí.

Jak toho ti mistři dosáhli? Byli lepší než kdokoliv na světě? To se říci nedá. Pohled do výkazů a ztrát celé zahraniční skupiny ukazuje, že české pobočky jsou obvykle nejsilnějším prvkem a matku živí. V době krize ji zachraňovaly. Vůbec nejsou špatné v oboru ždímání okolí.

Špatné bylo české politické prostředí, které váhalo se zavedením standardních pravidel, takže se tu bezpříkladně kradlo. Nejdříve tedy vznikl problém, podmínky pro rozkrádání bank, a z něj se odvinulo jeho řešení, prodej bank zahraničním vlastníkům. Obojí bylo politickým rozhodnutím. Politika má tedy k českému bankovnímu systému závazky, kterých se nemůže zbavit blábolením o trhu, o kterém tu nemůže být ani řeči.

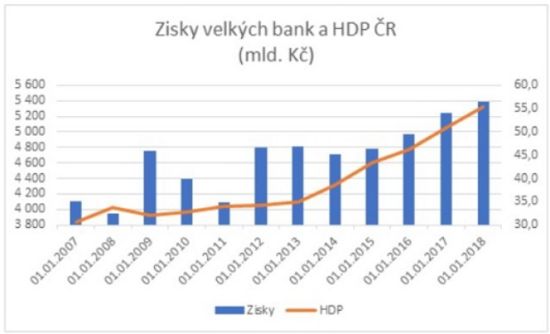

Možná bychom se měli zabývat i samotnou funkcí bank, kterou je služba ekonomice. Je to mazivo, bez kterého se směna a trhy zadrhnou? Nebo je to upír, který si cucne i z oslabených a padlých kusů? Čísla, která poměřují míru souladu mezi úspěchem velkých bank, působících v Česku, a české ekonomiky, vyjádřené růstem (nebo poklesem) HDP, jsou znepokojivá.

Graf zachycující zisky skupiny velkých bank se sídlem v ČR a vývoje HDP ČR vznikl z údajů ČNB a ČSÚ. Vidíme na něm, že českému HDP trvalo pět let, než se pozvedl nad úroveň předkrizového roku 2008, ale velké banky zvedaly zisky přímo raketově právě v době hospodářského poklesu. Skoro se chce říci, že mu trochu pomohly.

První modrý sloupeček s bankovními zisky je z roku 2007. Je krátký, protože nezačíná na nule, ale až na 30 miliardách korun (pravá osa), aby ty křivky lépe vypadaly. Ve skutečnosti to byl rok rekordní, a ani ten předtím nebyl špatný. Pokles zisku velkých bank roku 2008 je proto jen mírným sestupem z rekordní úrovně. Byl tam jen drobný závan finanční krize, která ve světě bouřila naplno, ale k nám dorazila se zpožděním.

okles červené linie HDP pod 4 biliony korun (levá osa), ke kterému došlo roku 2009, signalizuje období, kdy jsme to schytali naplno. Je to onen slavný rok, kdy Kalousek věštil růst ekonomiky skoro o pět procent, a ona mu místo toho skoro o pět procent klesla. Co se stalo bankám?

V dobové zprávě ČNB o výkonu dohledu nad finančním trhem se dočteme:

„Rok 2009, kdy se na finančních trzích projevovaly důsledky finanční krize a tuzemská ekonomika procházela obdobím poklesu, byl pro bankovní sektor z hlediska dosahování výsledků hospodaření úspěšný. Rentabilita podnikání bankovního sektoru měřená vyprodukovaným čistým ziskem na jednotku kapitálu se zvýšila. Rentabilita kapitálu Tier 1 (RoE) za celý sektor dosáhla ke konci roku 2009 hodnoty 25,9 %, což je o 4,2 procentního bodu více než v roce 2008.“

„Největší podíl na vytvořeném čistém zisku bankovního sektoru měla skupina velkých bank, která vyprodukovala čistý zisk ve výši 46,0 mld. Kč (meziroční zvýšení o 42,0 %).“

„Celková bilanční suma bankovního sektoru byla na konci roku 2009 z 97,3 % kontrolovaná zahraničními vlastníky.“

Krize s poklesem hospodářství byla tedy pro velké zahraniční banky v ČR zdrojem pohádkového růstu zisku. Nezapomínejme, že tento zisk rostl z vysoké hladiny. A že tyto zisky odletěly do zahraničí.

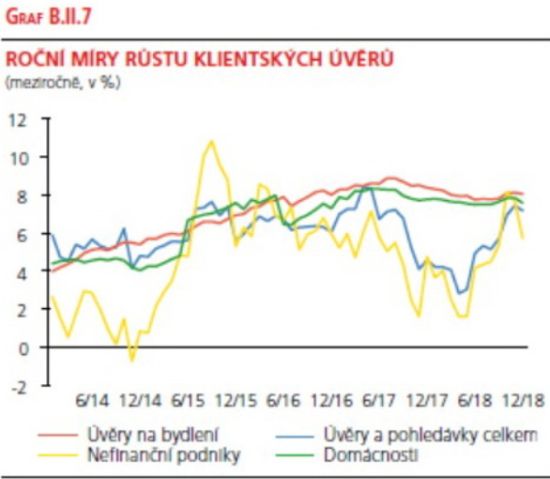

V následujícím období vidíme, že úroveň zisku zůstala zachována, ale úvěrování nefinančních podniků stagnovalo, což není dobrá zpráva o tom, jak přispívají k úspěchu české ekonomiky. Úspěch velkých bank v Česku jako by šel proti úspěchu českých podniků. Naznačuje to graf, který pochází z poslední zprávy ČNB o dohledu nad finančním trhem. Všimněte si, jak žlutá čára, která sleduje růst úvěrování nefinančních podniků, občas trkne o dno. Banky žijí hlavně z hypoték na předražené nemovitosti (červená čára).

Pravdu má tedy komentátor Maňák, když tvrdí, že zahrávat si s trhem se ekonomicky nikomu dlouhodobě nevyplácí. Jenže to už se stalo, a dávno. Trh jsme zrušili, máme monopol velkých zahraničních bank a dobrovolně se jim vydáváme na milost a nemilost. To nemůže dopadnout dobře.

Máme je znárodnit? To určitě ne, já se k té Maňákově tezi hlásím, jen ji beru doopravdy. Velké zahraniční banky potřebují v Česku konkurenci. Ta by byla účinnějším nástrojem na doplnění daňových příjmů než samotná monopolní daň, byť i ta je zcela namístě. Konkurence by měla být v obojím směru, tedy proti zahraničním bankám ta domácí, a proti několika velkým bankám zase hustá síť těch malých.

Největším úspěchem zahraničních bank, které převzaly českou bankovní síť, bylo právě to, že ona hustá síť malých domácích bank, které by financovaly menší a střední podniky, tu není. Proto i zbytek české ekonomiky stojí na moci monokulturních monopolů a oligopolů. Výhody menších regionálních bank známe jen z minulosti nebo literatury – tím, že působí na menším území, dobře znají své klienty a mohou nést riziko, které se vzdáleným úvěrářům někde v Praze zdá nepřiměřené. Takové je například riziko mladých firem vznikajících z prostředí výzkumných ústavů, podnikatelů přicházejících s převratnou novinkou. Mohly by jim pomáhat i rizikové fondy (VC), ale ty tu pro jistotu nemáme také.

Když se před 30 lety začalo mluvit o svobodě, vznikl strach, aby nebyla moc velká, nebo aby se proboha netýkala každého. Všemocný ústřední výbor nakonec nahradily banky. Tak se například vládní pokusy o jmenování novách podnikových ředitelů, které na jaře roku 1990 narážely na odpor pracovních kolektivů, nakonec realizovaly jinak. Rozhodnutím vlády tehdy ještě státní banky drasticky zvedly úrokové sazby z trvale obrátkových zásob podniků, které žádný vlastní kapitál neměly. Najednou neměly na nákup surovin a polotovarů, tak si klekly a mohlo se diktovat.

Nastoupily lichvářské úroky a totální podmanění podniků. Banky z nich odsávaly další peníze v podobě předražených vnucených služeb a dividend. Dorazil to vydřidušský exekuční systém, se kterým se pereme dodnes. Kampeličky sice vznikly, ale na podminovaném území shnilého práva, takže místo malých vznikaly velké a ještě větší a kradlo se v nich ještě lépe než jinde.

Úspěch velkých českých bank je neúspěchem malé české politiky. Bankovní daň může ránu trochu utišit, ale to nestačí. Tím řady zahraničních subjektů trochu prořídnou, ale tento prostor je třeba využít. Vleklou ránu finanční bezmoci může vyléčit jen vytvoření standardního bankovního systému, jaký vidíme v okolních západních zemích. Systému, kde jsou velké i malé, zahraniční i domácí finanční instituce v rovnováze. Není to záruka spravedlnosti, ale je to lepší než řvoucí bezpráví. Třicet let po revoluci by na to byl skoro čas.

Vyšlo na Vasevec.cz. Publikováno se souhlasem vydavatele

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV