V následujícím souhrnu proto Finanční správa upozorňuje na pochybení, která se u daňových přiznání opakují, a na části, které poplatníci zapomínají vyplnit nebo podepsat.

Uplatňování slev na dani

Poplatníci by měli věnovat zvýšenou pozornost při vyplňování nároku na odčitatelné položky od základu daně a slevy na dani, zda na ně mají ze zákona nárok a případně v jaké výši.

- V nesprávně výši bývá uplatňováno například školkovné, poplatníci si tuto slevu uplatňují v maximální možné výši, ačkoliv reálně zaplatili částku nižší.

- U slevy na vyživované dítě dochází k uplatnění dítěte/dětí oběma rodiči.

- Chybně se uplatňují i slevy na manželku nebo manžela, a to z důvodu nezahrnutí některých příjmů do vlastního příjmu manželky nebo manžela, např. nemocenských dávek, podpory v nezaměstnanosti nebo mateřské.

- U nezdanitelných částí základu daně dochází k jejich nárokování, i když ze zákona nárok nevzniká, například úroky z hypotéky poskytnuté na bydlení si uplatňuje i ten, kdo není vlastníkem nemovitosti nebo nemovitost není používána k trvalému bydlení, ale např. k rekreaci nebo nájmu.

Vracení přeplatku na dani z příjmů

Součástí formuláře daňového přiznání je i žádost o vrácení přeplatku. Pokud je výsledkem daňového přiznání přeplatek, měl by se podávající ujistit, že přiznání bylo podepsáno a vyplněno nejenom v prohlášení o uvedených údajích, ale také v části žádosti o vrácení přeplatku na samotném konci přiznání.

- Jedná se o dvě podání, tj. daňové přiznání a žádost o vrácení přeplatku a obě tato podání musí být podepsána.

- Přeplatky se začínají zpracovávat a vyplácet až po lhůtě pro podání přiznání (do 30 dnů, tj. po 1. dubnu), a to platí i pro poplatníky, kteří podali daňové přiznání v předstihu.

- Toto se netýká případů, kdy finanční úřad zahájí kontrolní postup (typicky postup k odstranění pochybností), ani případů kdy poplatník podá daňové přiznání opožděně.

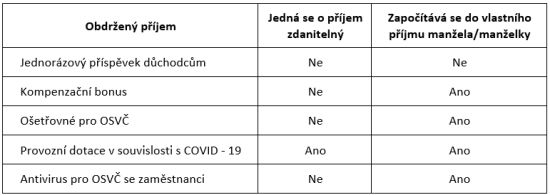

Covidové podpory

Lidé se často ptají, zda jsou finanční podpory zdaňovány a jestli jsou započítávány do vlastního příjmu manžela nebo manželky. Finanční správa proto připravila základní shrnutí v přehledné tabulce. Podrobné informace o zdanění těchto podpor jsou pak dostupné na webu Finanční správy ZDE.

Lhůta pro daňové přiznání podané elektronicky (např. prostřednictvím portálu MOJE daně - ZDE) je o měsíc delší a posledním dnem pro elektronické podání je pondělí 2. května 2022. Pokud daňové přiznání nebylo podáno do 1. dubna 2022 a za daňový subjekt jej podá daňový poradce nebo advokát, je lhůta pro jeho podání delší, a to do pátku 1. července 2022. Stejná lhůta platí i pro daňové subjekty, které mají zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem.

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva