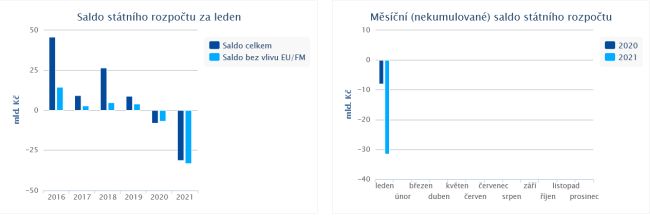

Meziroční zhoršení salda o 23,5 mld. Kč je výsledkem pokračujícího poklesu daňových příjmů prohloubeného změnou rozpočtového určení daní ve prospěch územních rozpočtů o 2,2 mld. Kč a převodem 12 mld. Kč na financování sociálních služeb, které v loňském roce proběhlo až v únoru.

Podrobná data, včetně výše vybrané realizované pomoci a výdajů souvisejících s COVID-19, naleznete v přiložených tabulkách ZDE.

Příjmy státního rozpočtu

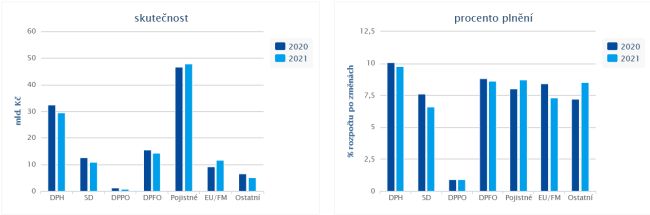

Příjmy rozpočtu jsou i nadále ovlivněny restrikcemi ekonomické činnosti doprovázenými poklesem zaměstnanosti a mírným růstem objemu mezd a platů v závěru roku, stejně jako diskrečními opatřeními na příjmové straně. Celkové příjmy meziročně poklesly o 3,2 % (-4,0 mld. Kč), z čehož nejzřetelněji daňové příjmy bez pojistného (-10,8 %, tj. -6,9 mld. Kč). Nová úprava rozpočtového určení daní zatím přispěla do rozpočtu obcí a krajů navíc 2,2 mld. Kč. Na sdílených daních jako jsou daň z přidané hodnoty a daně z příjmů inkasuje státní rozpočet o stejnou částku méně. Inkaso mírně vylepšovaly příjmy z Evropské unie a finančních mechanismů s nárůstem o 24,7 % (+2,3 mld. Kč).

Inkaso daně z příjmů fyzických osob placené plátci (-7,0 %, tj. -1,0 mld. Kč) je v meziročním srovnání výrazně ovlivněno výplatou kompenzačního bonusu (1,9 mld. Kč). V lednovém inkasu se vzhledem ke splatnosti záloh ještě nepromítá vliv daňových změn účinných od roku 2021, zejména zrušení superhrubé mzdy a zvýšení slevy na poplatníka.

U daně z příjmů právnických osob (-0,4 mld. Kč), podobně jako u daně z příjmů fyzických osob placené poplatníky (-0,1 mld. Kč), je plnění v prvních měsících roku vždy nižší. To souvisí s termíny pro podání daňových přiznání a se splatností záloh (první záloha v daném roce přijde v březnu).

Příspěvky z pojistného na sociální zabezpečení nejsou v tomto roce ovlivněny změnou zákonné úpravy. Dosavadní vývoj inkasa těchto příjmů (+2,7 %) zatím mírně převyšuje růst očekávaný schváleným rozpočtem (+1,5 %).

Inkaso daně z přidané hodnoty (-8,8 %, tj. -2,8 mld. Kč) bylo kromě změny rozpočtového určení daní tlumeno nižšími sazbami daně na stravovací služby a další služby a zboží od května a července 2020 a na teplo a chlad od ledna 2020 a restriktivními proticovidovými opatřeními.

Inkaso spotřebních daní (-13,7 %, tj. -1,7 mld. Kč) nadále negativně ovlivňují dopady opatření zaváděných k zastavení šíření nákazy nemoci COVID-19. Významný dopad byl zaznamenán u spotřební daně z minerálních olejů (-14,7 %, tj. -0,9 mld. Kč), což je prozatím důsledkem restrikcí a celkového oslabení ekonomiky. Snížení sazby spotřební daně z motorové nafty se v inkasu z důvodu splatnosti daně zatím neprojevilo. Z důvodu uzavření restauračních zařízení došlo k meziročnímu poklesu inkasa v případě piva (-20,4 %, -0,1 mld. Kč), ale zejména v případě lihu (-31,6 %, -0,4 mld. Kč), kde svou roli sehrálo i předzásobení před změnou sazby spotřební daně v roce 2020 a s tím související vyšší inkaso daně v lednu 2020.

Příjmy státního rozpočtu za leden:

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl

EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy.

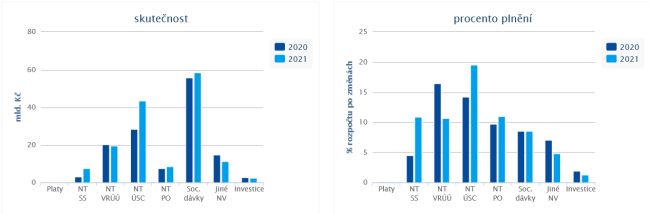

Výdaje státního rozpočtu

Pro plnění celkových výdajů i tempo jejich růstu ve výši 14,7 % (+19,5 mld. Kč) byl určující vývoj běžných výdajů (+15,3 %). Do jejich objemu se již v lednu promítly dopady některých vládních priorit.

Na objemově nejvýznamnějších sociální dávkách (+3,0 mld. Kč) se tradičně nejvíce podílejí výplaty důchodů (+0,8 mld. Kč), do jejichž výše se v roce 2021 promítně valorizace starobních důchodů o 5,8 %. Z ostatních dávek nejvíce vzrostl rodičovský příspěvek (+0,9 mld. Kč) a výplata dávek nemocenského pojištění (+0,9 mld. Kč). Zde zaujímá rozhodující roli nemocenské (+0,7 mld. Kč) a ošetřovné (+0,2 mld. Kč). Dávky v nezaměstnanosti vzrostly o 0,2 mld. Kč.

Neinvestiční transfery územním rozpočtům (+15,1 mld. Kč) představují zejména prostředky na platy pedagogických i nepedagogických pracovníků na středních a základních školách (+3,1 mld. Kč), které by se v tomto roce měly zvýšit o 9 %. Za výrazným meziročním navýšením stál především převod prostředků určených na financování sociálních služeb (+12,1 mld. Kč), který byl v roce 2020 uskutečněn až v únoru.

Běžné transfery podnikatelským subjektům (+4,2 mld. Kč) byly oproti lednu předchozího roku navýšeny zejména výplatou náhrad mezd v rámci programu Antivirus A a B v celkovém objemu 3,3 mld. Kč. Dopad mělo i vyplacení prostředků z programu COVID Nájemné (1,0 mld. Kč), COVID Sport II. (0,5 mld. Kč), COVID Podpora cestovního ruchu (0,1 mld. Kč) a ošetřovného pro OSVČ (0,1 mld. Kč).

Proti růstu výdajů naopak působily nepravidelně vyplácené neinvestiční dotace státním fondům, když zejména Státní fond dopravní infrastruktury obdržel o 5 mld. Kč méně.

Zákonem upravené zvýšení měsíčních plateb veřejného zdravotního pojištění za tzv. státní pojištěnce s účinností od 1. června 2020 a od 1. ledna 2021 o celkem 700 Kč na 1 pojištěnce vedlo k meziročnímu růstu o 4,2 mld. Kč. Tato forma podpory financování oslabeného systému veřejného zdravotního pojištění by měla v roce 2021 meziročně posílit o 32,4 mld. Kč.

Kapitálové výdaje státu jsou v lednu tradičně nižší, což souvisí s realizací investic převážně ve druhé polovině roku. Pro rok 2021 byly investice státu naplánovány v rekordní výši 187,5 mld. Kč.

Výdaje státního rozpočtu za leden:

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Sociální dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Jiné NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím.

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva