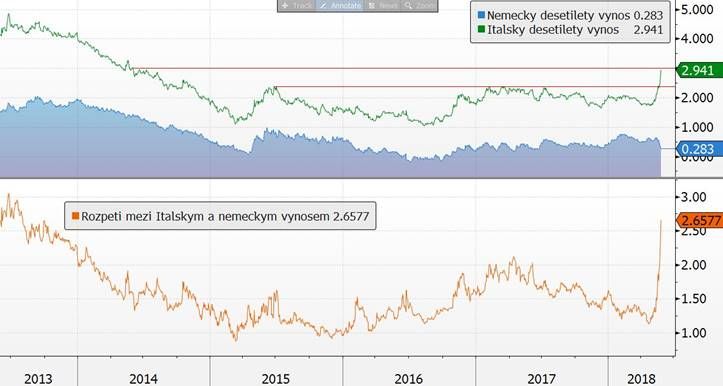

V tuto chvíli je desetiletý italský výnos poblíž čtyřletých maxim okolo 2,90 % - o více než 2,5 procentního bodu výše než výnos německý (viz graf níže).

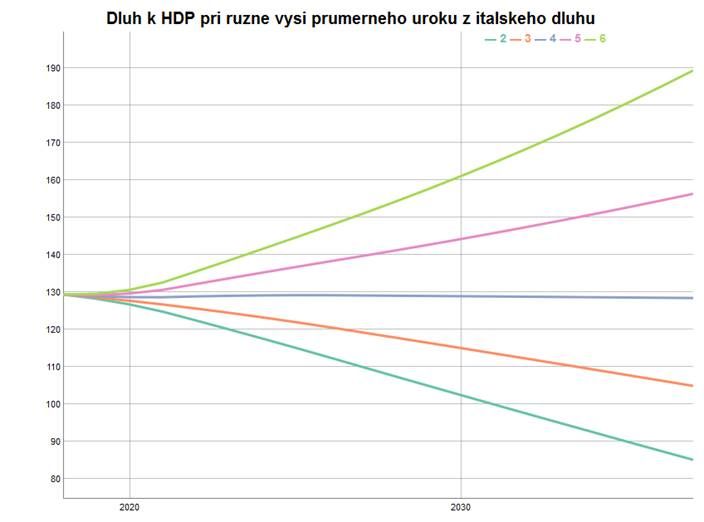

Strach na trzích má ale jinou povahu než před víkendem, kdy se investoři primárně strachovali o italské veřejné finance. S pádem projektu “populistické” vlády je toto nebezpečí o něco méně akutní. Těžko si představit, že by už rozpočet na rok 2019 byl připraven jako výrazně expanzivní. A současný nárůst výnosů by italskou dluhovou trajektorii také neměl zasáhnout příliš negativně - průměrný výnos z italského veřejného dluhu je v tuto chvíli stále výrazně nad 3 % a dražší financování by se na italském dluhu promítalo jen velmi pozvolna (viz scénáře níže).

Zdroj: vlastní propočty při cílovém primárním přebytku 2% HDP a nominálním růstu 2.5%.

Na druhou stranu, rozhodnutí prezidenta Mattarelly ukončit vládní námluvy kvůli osobě euroskeptického ministra financí vrací do centra italské politické debaty otázku “odporu” proti stávajícím elitám, Bruselu a euru. Investoři mají strach, aby pak předčasné volby nebyly z pohledu voličů obdobou britského hlasování o vystoupení z EU, které se alespoň u části populace zvrhlo v hlasování “proti zaběhlým pořádkům”. Ostatně některé průzkumy již ukazují, že jedním z vítězů stávající politické krize může být právě Liga severu, která by v případě předčasných voleb nejvíce posílila. To zatím nemusí nic znamenat a je pravděpodobné, že do konání předčasných voleb nebudou trhy pod permanentním tlakem. Pokud se ale vyhrocená předvolební kampaň povede především o otázce, zda (ne)opustit euro, italským trhům rozhodně nebude veselo.

Jan Bureš, ekonom

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV