Bytů přibývá, přestože celková stavební produkce klesla. Dokončených bytů bylo jen v srpnu přes tři tisíce, to je meziroční nárůst o 3,3 procenta. Žene je cena. V tuto chvíli u nás probíhá nejrychlejší zdražování bydlení v EU, cenový index bytů se vrátil k růstu kolem deseti procent ročně. Dokonce i Evropská Rada pro systémová rizika zveřejnila před několika týdny varování České republice před rizikem cenové bubliny na trhu nemovitostí. Když prý to spojíme s rychlým růstem úvěrů na bydlení a uvolněnými úvěrovými standardy bank, je tu hrozba pro finanční stabilitu země.

Rozsah této hrozby nelze podcenit, protože české banky jsou živeny hlavně z hypoték. Ze zprávy ČNB o výkonu dohledu nad finančním trhem se dozvídáme, že polovinu veškerých klientských úvěrů bankovního sektoru tvoří úvěry poskytnuté domácnostem. A nemovitostmi jsou zajištěné tři čtvrtiny z 1,7 bilionu korun jejich celkového objemu. Prasknutí cenové bubliny bytů tak může ohrozit úvěry za více než bilion korun.

Jak by se to mohlo stát? Nepotřebujeme k tomu ani dovoz recese ze zahraničí, a ne, že by nebylo zaděláno. Dokonce i příznivý vývoj je nebezpečný, například kdyby se zmírnilo napětí na trhu s byty. Kdyby se obnovila dostupná družstevní a obecní výstavba. To by byla pro banky přímá hrozba. Kdyby totiž klesly ceny bytů, snížila by se hodnota zástav, za které půjčovaly peníze. Méně kryté úvěry znamenají větší riziko, a při velkém poklesu cen hodně velké riziko. To by neprošlo bez povšimnutí. Proto jsou možná úvahy o podpoře družstevního a obecního bydlení tak důsledně umlčovány.

Podobně nejspíš dopadnou i další nápady, jak posílit nabídku na bytovém trhu. Například kdyby se ztížilo držení prázdných bytů nebo jejich vyčleňování na kšefty s neregulovaným ubytováním. Tlak na ceny způsobuje hlavně vyšší kupní síla cizinců, kteří investují do bytů v naději na další přibližování cen tomu, co znají z domova, a taky na posilování koruny, ke kterému přece jednou musí dojít. Až to pak budou jednou prodávat, dosáhnou vysoké sklizně, která se ještě zvýší v přepočtu do eur nebo dolarů.

Tak to těm cizincům pořádně zdaňme, doporučuje ekonom Michal Skořepa z České spořitelny. On to neřekl zrovna takhle, zvolil kulantnější slova. Mluví o sofistikovaném zvýšením daně z nemovitostí, které by nebylo plošné, ale vztahovalo by se na nemovitosti vlastněné cizinci nebo na nemovitosti využívané nikoliv k dlouhodobému bydlení. S odlišným zdaněním cizinců by asi v EU narazil. Kdyby však zdanění bylo zvýšeno pro všechny, ale byty k trvalému bydlení dostaly slevu, mohlo by to projít (ZDE).

Znovu se však dostáváme k tomu, jaká hrozná omezení představuje situace, kdy zájmy bank, nemluvě o tom, že zahraničních, jsou důležitější než zájmy lidí. Nezapomínejme přitom, že to, co je pro nás drahé, protože máme třetinové mzdy ve srovnání s Němci, může se zdát jiným laciné. Zbývá proto jediný kanál, jak zabrzdit rozprodej národních příležitostí, a sice důsledně pokračovat v tlaku na růst mezd. Dokud se životní úroveň nepřiblíží sousedům, bude nás děsit všechno rozumné.

Na první pohled se může zdát, že to s tím ohrožením finanční stability nebude tak hrozné. Evropská rada pro systémová rizika je daleko a nemusí všechno vědět. Rychlý růst úvěrů na bydlení se už letos zastavil. Může za to zpřísnění podmínek pro poskytování hypoték, které ČNB zavedla jako doporučení, ale banky je v drtivé většině dodržují. Tato doporučení vycházejí z představy ČNB, že ceny bytů jsou předražené aspoň o deset procent. Hypotéka by proto neměla přesáhnout 90 procent ceny nemovitosti, takže kdyby se to srovnalo, je to pořád kryté. Požadavek spoluúčasti alespoň 10 procenty také odradí zájemce, kteří nemají vůbec žádné peníze.

Zvedají se také požadavky na různé formy bankovních rezerv, takže u těch největších vedle základního požadavku, aby vlastní kapitál dosahoval výše aspoň 8 procent aktiv, přiskakují další protikrizové a stabilizační povinnosti. Ve výsledku musí mít největší banky až 18 procent kapitálu a rezerv. K tomu drží ještě kapitálové přebytky, pro které nenašly uplatnění.

Příjmy domácností už rostou, mediánový čistý příjem domácností čerpajících hypotéční úvěr v posledních čtyřech letech vzrostl z necelých 32 tis. Kč na 39 tis. Kč, tedy více než o čtvrtinu. Jenže mediánová cena zastavené nemovitosti rostla dvakrát rychleji, z 1,6 milionu korun z roku 2015 na 2,4 milionu korun roku 2018, tedy skoro o polovinu.

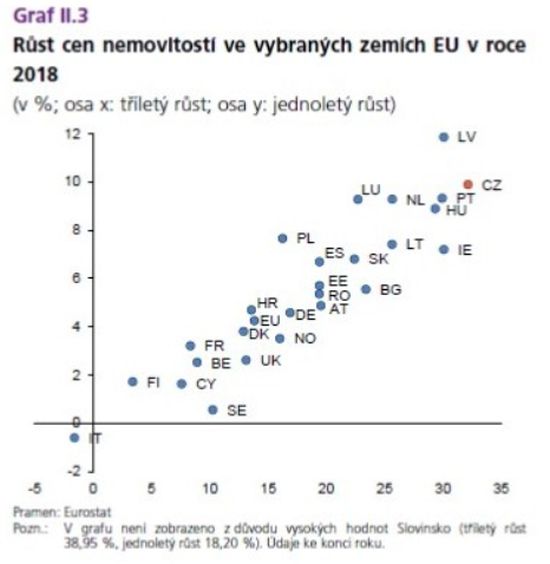

Přifukování cen nemovitostí má dost zběsilý průběh, za poslední tři roky už to je více než o třetinu, a to je nejvyšší vykázané tempo růstu cen v EU. Najdeme to jako jeden ze zneklidňujících grafů ve zprávě ČNB o finanční stabilitě (ZDE).

Když se podíváme, jak se ceny bytů vyvíjely, vidíme (modrá čára na dalším grafu) napřed pokles během krize roku 2009. Centrální banky potom kropily ekonomiku levnými penězi. Někde i kvantitativním uvolňováním, což je jen krůček od shazování peněz z helikoptéry (pokud jste však nastavovali čepici, pak marně, padalo to jen na banky). Vyrovnávaly opačný přístup vlád, které se předháněly ve škrcení rozpočtů. Úrokové sazby klesly na nulu či pod ní, a kdo měl prachy a chtěl bezpracně vydělat, musel je vytáhnout z banky a hledat lepší příležitosti. Tak se začaly kupovat investiční byty. Cenová křivka meziročních změn nemovitostí (modrá čára) se pěkně rozkmitala a výsledný cenový index (červená čára) po roce 2013 vyrazil strmě do kopce.

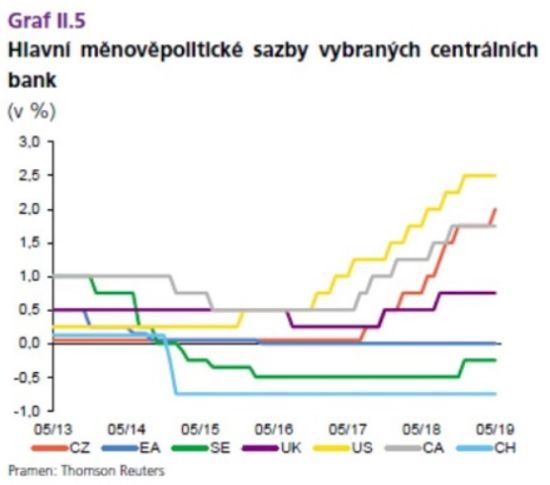

Hlavním viníkem se tedy zdají být nízké úrokové míry. Najdeme je na následujícím grafu s hlavními sazbami centrálních bank. Česká národní banka využila první příležitosti zlepšeného hospodářského vývoje v zemi a začala sazby zvyšovat, dokonce nejrychleji v Evropě (sledujte červenou čáru). V tomhle jsme holt kabrňáci. Když však uvážíme, že třetina loňského rekordního zisku bank, tedy asi 25 miliard korun z celkových 82 miliard korun, pochází z úložek bank u centrální banky, vypadá to spíš jako centrální renta.

ČNB si myslí, že ceny nemovitostí jsou nadhodnocené o nějakých 15 – 20 procent, jak vyčteme z jejího odhadu. Před rokem 2008 to bylo víc, krize to vyčistila, a teď se ceny prudce zvyšují znovu. Ovšem co je cena? Jednou věcí je přizpůsobování trhu evropské úrovni, a druhou věcí jsou náklady, za jaké lze byt opatřit například družstevní výstavbou.

Nezvladatelný růst cen bytů je dalším projevem mylné hospodářské politiky, která si stanovila za cíl, že musí pečovat o spokojenost investorů. Tím zaostřila trochu jinam, než je vlastní obyvatelstvo. Investoři si na naše úsluhy zvykli, a jejich mluvčí, jako je třeba Svaz průmyslu, už považují nízké mzdy za trvale nastavenou hladinu, která se smí posouvat jen o růst produktivity nebo HDP. Takže zůstane trvale na té třetinové úrovni. Jinak se ekonomika destabilizuje a ztratíme konkurenceschopnost.

Ale co když je hlavní hrozbou stability právě naše bída obklopená bohatstvím? Co když chybí konkurenceschopnost podnikatelům, žijícím v polštářích laciné práce, a těm, kdo určují pravidla? Jak naložit s jejich zprávou, že systém, který tu vytvořili, je nereformovatelný?

Vyšlo na Vasevec.cz. Publikováno se souhlasem vydavatele

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV