Během dnešní konference Výzvy českého předsednictví v oblasti finančních služeb zveřejnila Česká leasingová a finanční asociace (ČLFA) klíčové priority, které se snaží prosadit během diskuse před schválením nové směrnice Evropského parlamentu a rady o spotřebitelských úvěrech. Deklarovala zároveň přesvědčení, že Česká republika patří v rámci Evropské unie k zemím s nejnižší mírou pohledávek po splatnosti v oblasti finančních služeb.

Takzvaná Consumer Credit Directive, která je nyní projednávána na půdě Evropského parlamentu, se dotkne desítek milionů evropských spotřebitelů. Měla by definovat nová pravidla pro odpovědné financování a ochranu spotřebitele.

„K navržené podobě nové směrnice podaly jednotlivé členské země několik stovek připomínek. Věříme, že se v rámci budoucího projednání podaří prosadit vyvážený finální dokument, který zohlední přiměřenou ochranu spotřebitelů, ale také spravedlivé zájmy věřitelů. Jak ukazuje praxe z České republiky, správně nastavená legislativa a odpovědný přístup finančních institucí mohou fungovat podstatně lépe než přehnaná regulace,“ uvedla Jana Hanušová, předsedkyně představenstva České leasingové a finanční asociace.

Podle sdružení SOLUS, které shromažďuje údaje o klientech v prodlení s úhradou svých závazků z několika ekonomických sektorů, přispěla úprava legislativy v posledním desetiletí v ČR k významnému snížení počtu osob s dluhy po splatnosti. Počet osob evidovaných v negativním Registru fyzických osob SOLUS tak klesl za 10 let z 8 % dospělé populace ČR (k 31. 3. 2012) na 5 % (31. 3. 2022).

„Odpovědné společnosti, které používají zejména negativní registr sdružení SOLUS, přispívají k ochraně spotřebitelů před dalším nezodpovědným zadlužením. Přibližně 15 % dotazů do registru odhalí současný nebo minulý dluh klienta. Společnosti tak mohou věnovat žádosti dostatečnou pozornost. Následně buď úvěr neposkytnou, nebo motivují klienta k vyřešení historických závazků po splatnosti a poté nastaví adekvátní podmínky služby,“ uvedl Jan Stopka, tajemník sdružení SOLUS.

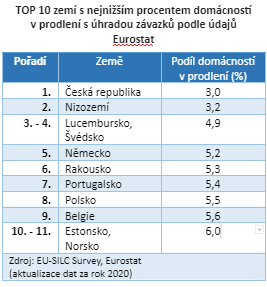

Data SOLUS potvrzuje i dlouhodobý monitoring Eurostat. Průzkum EU-SILC Survey ukazuje, že české domácnosti mají nejnižší problémy se splácením svých závazků v rámci celé Evropské unie. Zatímco v roce 2017 byla ČR na druhé příčce za Německem, v květnu aktualizovaná data za rok 2020 posunula ČR na první místo v žebříčku s 3 % domácností, které mají problémy s úhradou svých závazků. Data Eurostat sledují, kolik procent domácností má závazky po splatnosti z hypoték a spotřebitelských půjček, plateb za energie, vodu, teplo, za jiné půjčky a splátkový prodej.

„Členské společnosti ČLFA reprezentují řádově 85 % trhu nebankovního financování v České republice. Podporujeme principy odpovědného úvěrování a věřím, že například v době nástupu pandemie COVID-19 jsme prokázali, že umíme nastavit klientům takové podmínky, aby dokázali dostát svým závazkům. Věříme, že nová směrnice nepřinese zásadní omezení schopnosti členů ČLFA poskytovat dostupné finanční služby,“ doplnila Jana Hanušová.

Klíčové požadavky a argumenty ČLFA pro úpravu podoby navržené směrnice CCD:

1. Vyloučení leasingu z působnosti směrnice (čl. 2)

Operativní leasing představuje nájem vozidla s některými dodatečnými službami (pojištění, případně také servis). Je tedy plně srovnatelný s nájmem nemovitosti či dlouhodobým sjednáním některých služeb. Pokud tedy nikdo neuvažuje o vztažení směrnice na nájem nemovitosti a průběžně placené služby jsou dokonce z návrhu směrnice výslovně vyloučeny, považujeme za absurdní, aby byla vztahována na leasing (nájem) vozidla.

Povaha leasingu se od úvěru liší: neplatí se splátky jistiny a úvěru, ale pouze leasingové nájemné, takže některé mechanismy směrnice, např. předčasné splacení, lze na leasing aplikovat jen velmi obtížně. I proto je vhodnější na běžné leasingy směrnici nevztahovat a případnou dílčí regulaci ponechat na členských státech.

2. Modernizace pravidel posuzování úvěruschopnosti (čl. 18)

Společenský vývoj směřuje stále více k flexibilním způsobům výdělku spotřebitelů (tzv. gig economy). V těchto případech často selhávají stávající způsoby posuzování úvěruschopnosti a je proto třeba, aby poskytovatelé úvěrů měli možnost posuzovat úvěruschopnost jakýmkoli způsobem, který jim umožní předcházet selhání spotřebitelů, aniž by přitom byli vázáni konkrétními postupy.

Ke stejnému cíli vede i vývoj vnitrostátní regulace. Jedná se například o změny daňového systému (např. v ČR nově zavedená paušální daň). Z toho vyplývá, že tradiční postupy posouzení úvěruschopnosti nejsou účinné a je třeba hledat postupy nové.

Je jednoznačně žádoucí zakotvit ve směrnici používání statistických modelů. Tyto modely dlouhodobě prokazují schopnost identifikovat spotřebitele schopné úvěr spolehlivě splácet, a to bez rizika osobních předsudků a zaujatosti, která jsou spojena s posuzováním úvěrovým pracovníkem.

3. Odstranění povinnosti zavedení úrokových stropů (čl. 31)

Nedávný vývoj v ČR ukázal, že v období několika měsíců mohou úrokové sazby v ekonomice vzrůst o 5 i více procentních bodů. Na podobný nárůst nemohou reagovat ani statické úrokové stropy ani úrokové stropy odvozované od průměrné úrokové sazby za určité období (např. kalendářní pololetí či čtvrtletí). Po dobu tohoto období není možné úrokový strop překročit, a proto nemůže dojít k významnému nárůstu průměrné sazby, což omezí i sazbu pro následující období.

Úrokové sazby, buď přímo svým zavedením, nebo v kombinaci s proběhlým nárůstem tržních úrokových sazeb, znemožní poskytování některých typů úvěrových produktů. Některé licencované poskytovatele tak zcela vytlačí z trhu. Také tím dojde k marginalizaci některých spotřebitelů, kterým nevyhovují nebo jsou pro ně nedostupné zbývající úvěrové produkty.

S nejméně výhodnými úvěry se spotřebitelé setkávají již nyní, nikoli u licencovaných poskytovatelů, jako jsou členové naší asociace, ale u nelicencovaných lichvářů. Ti totiž již nyní operují mimo rámec zákona a zavedení úrokových stropů se jich nijak nedotkne.

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva