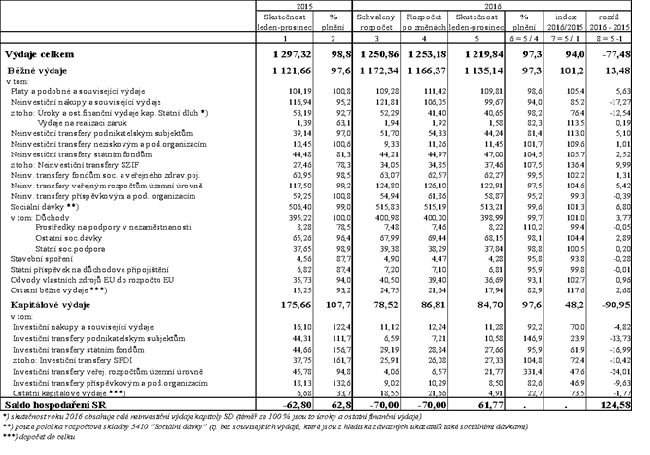

K přebytkovému hospodaření přispěly úspory na straně výdajů státního rozpočtu, které byly proti rozpočtu nižší o 31,0 mld. Kč. Na úspoře se podílely zejména běžné výdaje s čerpáním nižším o 37,2 mld. Kč. I díky přebytkovému hospodaření a nízkým úrokovým sazbám došlo k významné úspoře úrokových výdajů souvisejících s obsluhou státního dluhu oproti schválenému rozpočtu o 11,6 mld. Kč. Provozní výdaje státu byly proti schválenému rozpočtu nižší o 15,5 mld. Kč. Úspory na straně běžných výdajů lze pozorovat u většiny položek, jak ukazuje i přílohová tabulka č. 3.

Na pozitivním výsledku se podílela řada dalších faktorů také na příjmové straně. Původně plánované příjmy rozpočtu jsou vyšší o 100,8 mld. Kč, a na jejich překročení se podílelo především vyšší než plánované inkaso daňových příjmů včetně pojistného na sociální zabezpečení o 28,8 mld. Kč. Na tomto výsledku se podílel jak efektivnější výběr daní, tak pokračující ekonomický růst doprovázený vysokou zaměstnaností a rostoucími platy v podnikatelském i veřejném sektoru. Dokládá to i inkaso daňových příjmů (bez pojistného na SZ a pojistného na veřejné zdravotní pojištění), které na úrovni veřejných rozpočtů meziročně vzrostlo o 8,4 %.

Další významný faktor dosaženého přebytku představovaly prostředky přijaté z EU. Ty převýšily rozpočtovanou výši o 64,8 mld. Kč.

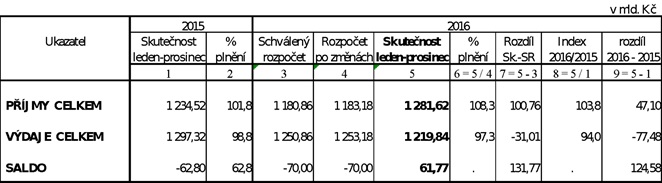

Příjmy státního rozpočtu

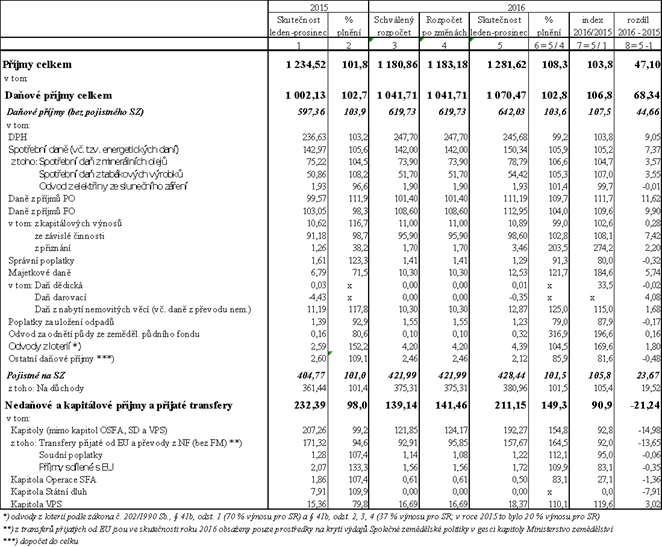

Při srovnání skutečnosti roku 2016 oproti skutečnosti dosažené v roce 2015 se zvýšily celkové rozpočtové příjmy o 47,1 mld. Kč. Na tom se podílely zejména daňové příjmy, které vykázaly meziroční růst o 44,7 mld. Kč, tj. o 7,5 %. Právě rychlejší růst inkasa daní oproti růstu hrubého domácího produktu v loňském roce dokumentuje lepší a efektivnější výběr daní než tomu bylo v minulosti. Zvýšilo se také inkaso pojistného na sociální zabezpečení - meziročně o 23,7 mld. Kč, tj. o 5,8 %. Příjmy z EU naopak meziročně klesly o 13,7 mld. Kč.

Překročení celkových příjmů oproti schválenému rozpočtu o 100,8 mld. Kč nejvíce ovlivnily přijaté prostředky z EU, které byly o 64,8 mld. Kč vyšší, než předpokládal rozpočet.

Na překročení rozpočtem plánovaných daňových příjmů vč. pojistného na sociální zabezpečení o 28,8 mld. Kč se podílelo zejména inkaso DPPO (překročení o 9,8 mld. Kč), pojistné na SZ (o 6,5 mld. Kč), spotřební daně z minerálních olejů (o 4,9 mld. Kč) a z tabákových výrobků (o 2,7 mld. Kč), DPFO ze závislé činnosti (o 2,7 mld. Kč), z přiznání (o 1,8 mld. Kč) a daně z nabytí nemovitých věcí (o 2,6 mld. Kč).

Dosažené inkaso DPH ve výši 245,7 mld. Kč bylo meziročně vyšší o 9,0 mld. Kč, tj. o 3,8 %. Inkaso DPH pro státní rozpočet bylo v roce 2016 negativně ovlivněno změnou rozpočtového určení daní platného od 1.1.2016, kdy došlo k navýšení podílu krajů na celkovém výnosu DPH ze 7,86 % na 8,92 % (odhad celoročního snížení příjmu SR z tohoto titulu byl 3,7 mld. Kč). Meziročně tak získaly o kraje o 8,4 mld. Kč více. Na úrovni veřejných rozpočtů bylo dosaženo meziročního růstu o 17,9 mld. Kč, tj. o 5,4 %.

Jednoznačný pozitivní vliv na inkaso DPH mělo, vedle autonomního růstu spotřeby, hlavně tzv. kontrolní hlášení. Na základě dostupných údajů můžeme konstatovat, že rozpočtový dopad kontrolního hlášení nejenže překročil očekávání pro letošní rok, ale již v roce 2016 dosáhl a splnil cíl pro rok 2017. Zatímco plánovaný přínos kontrolního hlášení byl 9 mld. Kč, skutečný efekt podle analýz Ministerstva financí představoval 10-12 mld. Kč. Vyšší než očekávaný celoroční příspěvek kontrolního hlášení k inkasu DPH tak dokazuje, že v rukou Finanční správy se jedná o jednoznačně velice úspěšný nástroj pro boj s daňovými úniky.

Kontrolní hlášení primárně cílí na eliminaci podvodů, kdy v minulosti byly často neoprávněně nárokovány nadměrné odpočty DPH, které meziročně předběžně poklesly zhruba o 10 mld. Kč. Na základě dat z kontrolního hlášení spustila Finanční správa v průběhu září projekt podrobnější analytiky, který umožňuje mapování celých distribučních řetězců podezřelých z karuselových podvodů a má, mimo jiné, důležitý preventivní efekt. Kontrolní hlášení jednoznačně vedlo k upevnění daňové disciplíny a k narovnání ekonomického prostředí.

Inkaso spotřebních daní (vč. tzv. energetických daní a odvodu z elektřiny ze slunečního záření) dosáhlo 150,3 mld. Kč, což představovalo meziroční růst o 7,4 mld. Kč, tj. o 5,2 %, a překročení výše dané rozpočtem o 8,3 mld. Kč, tj. o 5,9 %.

Vysoký meziroční růst o 3,6 mld. Kč, tj. o 7,0 %, vykázalo inkaso spotřební daně z tabákových výrobků, které dosáhlo 54,4 mld. Kč a rozpočet tak byl překročen o 2,7 mld. Kč, tj. o 5,3 %. Důvodem růstu inkasa je hlavně zvýšení sazeb daně od ledna 2016 a pravděpodobně i rychleji rostoucí spotřební výdaje na tabákové výrobky, které souvisejí s vyššími disponibilními důchody domácností.

Inkaso spotřební daně z minerálních olejů dosáhlo 78,8 mld. Kč a při meziročním růstu o 3,6 mld. Kč, tj. o 4,7 %, překročilo rozpočtovanou výši o 4,9 mld. Kč, tj. o 6,6 %. Pozitivně se do inkasa roku 2016 promítla vyšší spotřeba daná relativně nízkými cenami pohonných hmot oproti roku 2015. S ohledem na snížení daňové podpory čistých a vysokoprocentních biopaliv v dopravě od roku 2016 je také pravděpodobné, že se část spotřeby přesunula k více zdaněným pohonným hmotám.

Inkaso daně z příjmů fyzických osob ze závislé činnosti při meziročním růstu o 7,4 mld. Kč, tj. o 8,1 %, dosáhlo 98,6 mld. Kč. Rozpočtovaná výše byla překročena o 2,7 mld. Kč, tj. o 2,8 %. Vývoj inkasa této daně byl v roce 2016 zásadně ovlivněn navýšením mezd zaměstnanců v podnikatelské sféře. Nezanedbatelný vliv mělo také zvýšení platů zaměstnanců ve veřejném sektoru a dosažená nejvyšší úroveň zaměstnanosti (od roku 1993). Negativně se na celoročním inkasu projevilo další zvýšení daňového zvýhodnění na druhé a další dítě.

Inkaso daně z příjmů fyzických osob placené na základě přiznání dosáhlo 3,5 mld. Kč, což představovalo meziroční růst o 2,2 mld. Kč a překročení rozpočtu o 1,8 mld. Kč. Pozitivní vývoj inkasa této daně v roce 2016 byl odrazem růstu ekonomiky ČR v období 2015-2016, legislativních změn u poplatníků využívajících výdajové paušály a především nižší srovnávací základnou stejného období roku 2015 (vliv doběhu vracení slev na dani pro pracující důchodce za roky 2013 a 2014).

Inkaso daně z příjmů fyzických osob z kapitálových výnosů ve výši 10,9 mld. Kč představovalo překročení skutečnosti roku 2015 o 0,3 mld. Kč, tj. o 2,8 %, a znamenalo dosažení úrovně dané rozpočtem na 99,0 %.

Inkaso daní z příjmů právnických osob dosáhlo 111,2 mld. Kč. To představovalo překročení rozpočtu o 9,8 mld. Kč, tj. o 9,7 %, a meziroční růst o 11,6 mld. Kč, tj. o 11,7 %. Jde o nejvyšší inkaso od vypuknutí finanční krize (rok 2008). Celoroční inkaso tak odráží nejen pokračující dynamiku ekonomiky, ale také efektivnější výběr daně, kdy Finanční správa provedla řadu kontrolních akcí se zaměřením na tzv. převodní ceny, jejichž výsledkem byla jak doměřená daň ve výši 0,8 mld. Kč, tak i snížení daňové ztráty ve výši přes 8 mld. Kč. Částka doměřené daně vzrostla meziročně téměř na dvojnásobek a doměřené snížení daňové ztráty bylo dokonce meziročně až dvacetinásobné. Inkaso této daně v samotném prosinci činilo 21,7 mld. Kč, zatímco v prosinci 2015 to bylo 20,3 mld. Kč (v prosinci byla odváděna čtvrtletní případně pololetní záloha na daň).

Majetkové daně dosáhly 12,5 mld. Kč, což znamenalo meziroční růst o 5,7 mld. Kč a překročení rozpočtu o 2,2 mld. Kč. Na relativně výrazný růst působila nízká srovnávací základna roku 2015, kdy se projevily vratky na dani darovací z bezúplatného nabytí emisních povolenek z let 2011 a 2012 ve výši 4,5 mld. Kč (v roce 2016 to bylo předběžně 0,36 mld. Kč). Na překročení rozpočtu majetkových daní, ale i na jejich meziročním růstu, se také výrazně podílelo inkaso daně z nabytí nemovitých věcí, které vykázalo meziroční růst o 1,7 mld. Kč, tj. o 15,0 %. Tento trend úzce souvisí s ekonomickým oživením a nízkými úrokovými sazbami, které mají dopad i na výrazné oživení realitního trhu.

Příjmy z pojistného na sociální zabezpečení ve výši 428,4 mld. Kč znamenaly překročení rozpočtu o 6,5 mld. Kč, tj. o 1,5 %. Meziročně vzrostly o 23,7 mld. Kč, tj. o 5,8 %. Relativně vysoký růst inkasa vychází z rostoucích příjmů obyvatelstva a vyšší zaměstnanosti.

Nedaňové a kapitálové příjmy a přijaté transfery ve výši 211,1 mld. Kč představovaly plnění rozpočtu po změnách na 149,3 % (překročení o 72,0 mld. Kč) a meziročně byly nižší o 21,2 mld. Kč, tj. o 9,1 %. Na vysokém plnění příjmů oproti rozpočtu, ale i na poklesu proti skutečnosti roku 2015 se nejvíce podílely příjmy z EU (bez FM), které dosáhly 157,7 mld. Kč. Meziročně klesly o 13,7 mld. Kč a současně byly o 64,8 mld. Kč vyšší proti rozpočtu. V průběhu prosince také došlo k odvodu 5,6 mld. Kč ze zisku státního podniku Lesy ČR do příjmů kapitoly Ministerstvo zemědělství (v roce 2015 to bylo 8,2 mld. Kč).

Výdaje státního rozpočtu

Celkové výdaje byly v roce 2016 čerpány v objemu 1 219,8 mld. Kč, což proti skutečnosti roku 2015 představovalo meziroční pokles o 77,5 mld. Kč, tj. o 6,0 %. Oproti výdajům uvedeným ve schváleném rozpočtu byla dosažena úspora výdajů ve výši 31,0 mld. Kč. Z toho 37,2 mld. Kč činila úspora na běžných výdajích. I díky přebytkovému hospodaření a nízkým úrokovým sazbám došlo k významné úspoře úrokových výdajů souvisejících s obsluhou státního dluhu oproti schválenému rozpočtu, a to o 11,6 mld. Kč.

Meziroční pokles celkových výdajů ovlivnily zejména výdaje na financování společných programů EU a ČR (bez SZP a FM), které v roce 2016 dosáhly 54,3 mld. Kč, což bylo meziročně o 118,0 mld. Kč méně. Tato skutečnost, která měla dopad zejména na kapitálové výdaje, byla ovlivněna mimořádně vysokým čerpání prostředků určených na financování společných programů EU a ČR z končícího programového období 2007-2013 v druhé polovině roku 2015. I přesto byla původně schválená výše rozpočtu kapitálových výdajů na rok 2016 překročena o 6,2 mld. Kč.

Největší objem prostředků v rámci běžných výdajů je každoročně vynakládán na sociální dávky. Ty dosáhly 513,2 mld. Kč, což představovalo meziroční růst o 6,8 mld. Kč, tj. o 1,3 %, a proti rozpočtu byly nižší o 2,6 mld. Kč. Meziroční růst byl dán z velké části růstem výdajů na důchody (o 3,8 mld. Kč, včetně únorového jednorázového příspěvku k důchodům ve výši 1 200 Kč). Podíl sociálních dávek na celkových výdajích činil 42,1 % (v roce 2015 to bylo 39,0 %).

Neinvestiční transfery veřejným rozpočtům územní úrovně dosáhly 122,9 mld. Kč, meziročně vzrostly o 5,4 mld. Kč. Na jejich růstu se podílely především převody prostředků na přímé náklady škol zřizovaných obcemi a kraji ve výši 92,2 mld. Kč. Šlo o zálohy regionálnímu školství ve výši 87,7 mld. Kč (meziroční růst o 5,8 mld. Kč) a o zálohy soukromému školství ve výši 4,5 mld. Kč (meziroční růst o 0,3 mld. Kč). Uvedená částka již zahrnuje i vyplacení prostředků krajům určených na zvyšování platů pracovníkům pedagogickým o 8 % a nepedagogickým o 5 % od 1. září 2016.

Pojistné na veřejné zdravotní pojištění (platba státu za tzv. státní pojištěnce) ve výši 62,3 mld. Kč zaznamenalo meziroční růst o 1,3 mld. Kč, který odrážel zvýšení plateb za státní pojištěnce na 870 Kč/měsíc v roce 2016 (od počátku roku 2017 se platba zvyšuje na 920 Kč/měsíc). Příznivý vývoj v oblasti nezaměstnanosti vedl k úspoře proti schválenému rozpočtu ve výši 0,8 mld. Kč.

Kapitálové výdaje dosáhly 84,7 mld. Kč. Zlepšené čerpání investic v listopadu a prosinci tohoto roku vedlo k překročení schválených rozpočtových výdajů o 6,2 mld. Kč.

Saldo státního rozpočtu

Hospodaření státního rozpočtu skončilo na konci roku 2016 přebytkem ve výši 61,8 mld. Kč, což je proti roku 2015 výsledek lepší o 124,6 mld. Kč a oproti rozpočtu dokonce o 131,8 mld. Kč. Faktory, které ovlivnily tento výsledek, byly popsány výše.

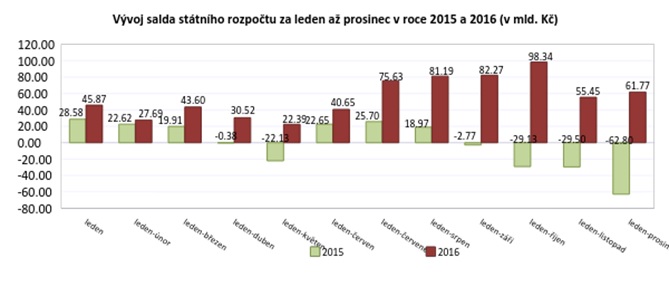

Hospodaření rozpočtu v samotném prosinci skončilo přebytkem 6,3 mld. Kč (v prosinci 2015 to bylo schodkem ve výši 33,3 mld. Kč), když příjmy činily 133,3 mld. Kč (v prosinci 2015 to bylo 134,9 mld. Kč) a výdaje byly čerpány ve výši 127,0 mld. Kč (v prosinci 2015 to bylo 168,2 mld. Kč). Na meziročně nižších příjmech v samotném prosinci o 1,6 mld. Kč se negativně projevily zejména nižší EU příjmy o 6,7 mld. Kč. Na meziročně nižší výdaje v samotném prosinci o 41,2 mld. Kč mělo vliv zejména mimořádně vysoké čerpání výdajů na společné programy EU a ČR v závěru roku 2015.

Podrobnější výsledky hospodaření státního rozpočtu za leden až prosinec 2016 jsou patrny z tabulkové přílohy.

Tabulková příloha:

Tabulka č. 1: Plnění příjmů státního rozpočtu (v mld. Kč)

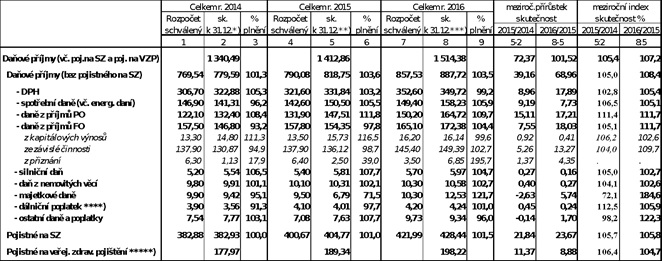

Tabulka č. 2: Meziroční srovnání celostátních daňových příjmů (v mld. Kč)

*) v celost.daních v roce 2014 není zahrn.DPPO za obce a kraje (5,7 mld. Kč) a dále správní a místní popl.a další odvody obcím (7,3 mld. Kč), popl.za znečišť.ŽP a ost.odvody také obcím (8,7 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

**) v celost.daních v roce 2015 není zahrn.DPPO za obce a kraje (5,9 mld. Kč) a dále správní a místní poplatky obcím (7,7 mld. Kč), popl.za znečišť.ŽP (2,8 mld. Kč) a odvody z loterií také obcím (5,6 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

***) v celost.daních v roce 2016 není zahrn.DPPO za obce a kraje (6,2 mld. Kč) a dále správní a místní poplatky obcím (7,7 mld. Kč), popl.za znečišť.ŽP (2,7 mld. Kč) a odvody z loterií také obcím (5,3 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

****) údaj skutečnosti za uvedené roky odpovídá stavu inkasa za minulý měsíc (od roku 2012 nemá MF možnost sledovat každodenní pohyb inkasa z dálničních poplatků)

*****) jde o výběr pojistného zdr.pojišťovnami od 18. dne předchozího měsíce do 17. dne běžného měsíce, nezahrnuje platbu za tzv. státní pojištěnce a nejedná se o příjem SR

Tabulka č. 3: Čerpání výdajů státního rozpočtu (v mld. Kč)

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: Tisková zpráva