Očekávání je možné měřit několika způsoby, z nichž žádný není dokonalý, dohromady však tvoří cennou informaci o náhledu ekonomických agentů na budoucí hospodářský vývoj. Důležitost inflačních očekávání dokládá i akademická literatura. V současných podmínkách rostoucí inflace čelí řada zemí zvýšeným inflačním očekáváním, což vede – vedle dalších důvodů – mnohé centrální banky k razantním měnověpolitickým krokům s cílem očekávání ukotvit u inflačního cíle. V jiných zemích naopak výrazné uvolnění inflačních očekávání momentálně nehrozí a příslušné centrální banky tak zatím se zpřísňováním své měnové politiky vyčkávají. Tento článek vysvětluje důležitost inflačních očekávání a popisuje jejich aktuální vývoj v námi pravidelně sledovaných zemích.

Vyšlo jako Téma pod lupou v publikaci Monitoring centrálních bank v prosinci 2021.

Význam inflačních očekávání

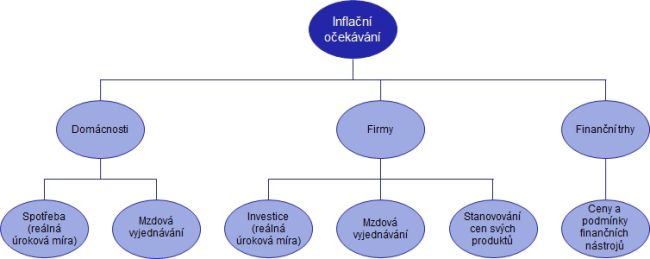

Inflační očekávání představují jeden ze zásadních faktorů ovlivňujících budoucí vývoj cenové hladiny. Chování ekonomických agentů totiž není určeno jen současnou ekonomickou situací, ale i jejich očekáváními o jejím budoucím vývoji. Existuje celá řada mechanismů, jakými se výše inflačních očekávání propisuje do výsledné míry inflace. Mají-li domácnosti či firmy možnost vzít si úvěr či naopak spořit s určitou nominální úrokovou sazbou, jejich inflační očekávání určují ex-ante očekávanou reálnou úrokovou sazbu a tedy předpokládanou výhodnost daného úvěru či spoření. To následně ovlivňuje jejich rozhodování o spotřebě, respektive investicích. Výše inflačních očekávání je také jedním ze vstupů do mzdových vyjednávání mezi domácnostmi (zaměstnanci) a firmami (zaměstnavateli), jelikož ovlivňuje jak mzdové požadavky zaměstnanců, tak i ochotu firem na tyto požadavky přistoupit. Podle očekávaného cenového vývoje pak firmy mohou také dopředu stanovovat ceny svého zboží a služeb. Očekávaná míra inflace ovlivňuje i obchodování na finančních trzích.

Schematický přehled působení inflačních očekávání

Volně zpracováno dle ECB (2021).

Výše inflačních očekávání tak má do značné míry sebenaplňující se charakter. Pokud firmy a domácnosti očekávají vysokou inflaci, přizpůsobí tomu své chování a výsledkem může skutečně být zrychlený růst cen. Totéž pochopitelně platí i v opačném případě, tj. pokud ekonomičtí agenti očekávají nízkou, či dokonce zápornou inflaci (deflaci).

Z toho důvodu jsou inflační očekávání důležitým faktorem i pro centrální banky a úspěšnost jejich měnové politiky. Určité fluktuace ve vývoji inflace jsou přirozenou součástí ekonomického vývoje, ovšem zůstávají-li dlouhodobá inflační očekávání ukotvena v blízkosti inflačního cíle, je pro centrální banku podstatně snazší svou měnovou politikou tyto fluktuace vyhlazovat (či v některých případech na ně nereagovat) a svého cíle dlouhodobě dosahovat.[1] Naopak hrozba zvýšení inflačních očekávání vyžaduje adekvátní reakci měnové politiky s cílem očekávání ztlumit. Pokud by totiž skutečně došlo k výraznému a dlouhodobému odchýlení očekávání od inflačního cíle (tedy de facto ke ztrátě kredibility cíle), úspěšného dosažení cíle by nebylo reálné dosáhnout bez zvláště razantní reakce měnové politiky, která by s sebou nevyhnutelně nesla i citelné negativní dopady na hospodářský výkon.[2]

Měření očekávané inflace

Z výše uvedeného vyplývá, že pro centrální banky je důležité vývoj inflačních očekávání sledovat. Podstatnou roli přitom hraje i časový horizont, v němž jsou očekávání monitorována. Krátkodobá očekávání bývají typicky měřena na horizontu jednoho roku, dlouhodobá očekávání pak ve výhledu několika, resp. více let (často 3 roky, 5 let, či až 10 let). Odchylka krátkodobých očekávání od cíle může signalizovat určité riziko pro měnovou politiku, sama o sobě však nepředstavuje zásadní problém. Pokud ekonomické subjekty vnímají očekávanou odchylku inflace od cíle jako dočasnou, jejich chování tím výrazně zasaženo není. Problém by však nastal, pokud by se krátkodobá odchylka inflačních očekávání přelila – například v důsledku dlouhodobého netrefování cíle spojeného s nedostatečnou reakcí centrální banky – do dlouhodobých očekávání.

Samotné měření inflačních očekávání není přímočaré a existuje k němu několik možných přístupů, z nichž žádný není dokonalý. Jednou z možností je průzkum názorů mezi domácnostmi a firmami. Jeho nevýhodou může být fakt, že výsledky bývají poměrně citlivé na konkrétní formulace položených otázek, v odpovědích se relativně často vyskytují extrémní hodnoty a deklarovaná očekávání nemusejí odpovídat skutečnému chování domácností a firem. Některé průzkumy jsou sestaveny kvalitativně – respondenti neudávají konkrétní numerickou hodnotu očekávané inflace, ale pouze zda očekávají výrazný nárůst cen, mírný nárůst cen, jejich stagnaci apod. Druhou možností měření očekávání je průzkum mezi finančními analytiky. Ti mívají z titulu své profese zpravidla větší přehled o ekonomickém vývoji než laická veřejnost, jejich odpovědi se však mohou vyznačovat určitou strnulostí. Výše inflačních očekávání může být také odhadnuta z vývoje finančních instrumentů indexovaných vůči inflaci. Vývoj těchto instrumentů je relativně spolehlivým ukazatelem díky tomu, že je výsledkem skutečného tržního chování obchodníků s vlastními finančními prostředky. Na druhou stranu však nejsou vhodné instrumenty dostupné či dostatečně likvidní ve všech zemích či pro různá období splatnosti, měření komplikuje nutnost odhadu rizikové či likvidní prémie a tento přístup navíc zachycuje inflační očekávání pouze některých ekonomických subjektů, a nemusí tak vypovídat například o očekáváních domácností. Z těchto důvodů je vhodné sledovat širší paletu ukazatelů inflačních očekávání a jejich výsledky vzájemně konfrontovat, v souhrnu však mohou tato měření přinést cenný obrázek o vývoji inflačních očekávání v ekonomice.

Inflační očekávání v odborné literatuře

S ohledem na svou významnou ekonomickou roli jsou inflační očekávání častým předmětem akademického výzkumu. V rámci teoretické literatury téma zkoumali například Orphanides a Williams (2004), kteří analyzují model s tzv. adaptivním učením, které představuje určitou (poměrně mírnou) odchylku od často přijímaného předpokladu racionálních očekávání. V tomto modelu je úkol měnové politiky náročnější než v případě racionálních očekávání – pokud měnová politika klade velký důraz na stabilizaci HDP a k inflaci přistupuje spíše laxně, hrozí zhoršení ukotvenosti inflačních očekávání a ve výsledku horší stabilita jak HDP, tak inflace. Autoři proto zdůrazňují jednak důležitost – dnes již standardně používaného – stanovení konkrétního a jasně komunikovaného numerického inflačního cíle,[3] a jednak potřebu dostatečně aktivistické měnové politiky při dosahování tohoto cíle.

Velká část literatury pak zkoumá i samotné charakteristiky empiricky měřených inflačních očekávání. Moessner a Takáts (2020) analyzují dlouhodobá inflační očekávání v řadě zemí měřená pomocí průzkumů v období 1996-2019.[4] Autoři zjišťují, že očekávání jsou v rozvinutých zemích ukotvena oproti rozvojovým zemím znatelně lépe, ovšem i v nich mají případné dlouhodobé odchylky inflace od cíle na inflační očekávání vliv. Kromě toho je vliv očekávání asymetrický – inflace dlouhodobě nad cílem působí na inflační očekávání výrazněji než inflace dlouhodobě pod cílem.

Coibion a kol. (2020) se zaměřují na italské firmy, z nichž některé jsou v rámci výzkumu vystavovány informacím o nedávné inflaci a jiné nikoli, což vytváří rozdíly v inflačních očekáváních a umožňuje zkoumat kauzální efekt těchto rozdílů. Firmy očekávající vyšší inflaci dle tohoto výzkumu více zvyšují ceny, více poptávají úvěry, omezují počet svých zaměstnanců i svůj kapitál. V případě měnověpolitických sazeb u jejich dolní hranice je pak vliv inflačních očekávání na zvyšování cen a poptávku po úvěrech ještě vyšší, zatímco vliv na zaměstnanost se snižuje.

Inflační očekávání firem – v tomto případě v USA – zkoumají také Candia a kol. (2021). Očekávání amerických firem se podle autorů liší od očekávání domácností a zejména profesionálních analytiků, což potvrzuje důležitost využívat více způsobů jejich měření. Podle autory využívaného průzkumu jsou inflační očekávání amerických firem obecně poměrně málo ukotvena (většina respondentů nezná inflační cíl Fedu) a napříč firmami nabývají očekávání značně rozdílných hodnot v krátkém i delším časovém období, což lze částečně (nikoli však plně) vysvětlit rozdílnými odvětvími, v nichž jednotlivé firmy působí. Kromě toho může být tento jev způsoben malou pozorností firem vůči měnové politice a inflačnímu vývoji, která je dána dlouhým obdobím nízké a stabilní inflace a tedy úspěšným působením měnové politiky (firmy věnují inflaci málo pozornosti, pokud inflace nepředstavuje problém). Na druhou stranu však tyto výsledky představují výzvu pro měnovou politiku a její komunikaci, aby dokázala inflační očekávání lépe ukotvit v blízkosti inflačního cíle. Jisté varování pro americký Fed může představovat skutečnost, že ve třetím čtvrtletí 2021 se dle tohoto průzkumu inflační očekávání firem na ročním horizontu přiblížila hodnotě 5 %.

Ohledně vlivu inflačních očekávání na chování spotřebitelů pak empirická literatura dochází ke smíšeným závěrům. Candia a kol. (2020) ukazují, že část spotřebitelů může spojovat svá zvýšená inflační očekávání se špatnou zprávou o ekonomickém vývoji a tito spotřebitelé tak mohou omezit svoji spotřebu,[5] což je ale v rozporu s běžnou interpretací role inflačních očekávání. Na druhou stranu Duca-Radu a kol. (2021) analyzují očekávání a chování více než 26 000 respondentů v letech 2003-2016 v zemích eurozóny a docházejí k závěru, že spotřebitelé očekávající zvýšení inflace oproti její v současnosti vnímané míře ve skutečnosti spotřebu zvyšují; tento výsledek přitom platí napříč jednotlivými zeměmi i demografickými skupinami.

Inflační očekávání spotřebitelů v eurozóně analyzují také Stanislawska a Paloviita (2021) využívající nový průzkum ECB Consumer Expectations Survey. Dle autorů spotřebitelé upravují svá střednědobá inflační očekávání na základě fluktuací ve vývoji krátkodobých očekávání, ovšem spotřebitelé s vyšší důvěrou v ECB mění svá očekávání méně než ti s menší důvěrou. Vypuknutí pandemie covid-19 dle této analýzy zvýšilo inflační očekávání spotřebitelů (článek přitom analyzuje jen data do září 2020, tedy ještě před vlnou vyšší pozorované inflace v roce 2021). Obecněji se pak ECB věnovala analýzám inflačních očekávání z mnoha úhlů pohledu v rámci její nedávné revize měnověpolitické strategie; výsledky těchto analýz představuje ECB (2021).[6]

Aktuální vývoj inflačních očekávání

Zvýšená inflace v roce 2021 se projevila ve většině zemí také zvýšením očekávané inflace v nadcházejících měsících a letech, ovšem míra nárůstu se napříč zeměmi podstatně liší. V eurozóně sice k určitému navýšení inflačních očekávání došlo, ovšem jejich hodnoty zatím nepředstavují ohrožení ukotvenosti inflačního cíle. Zvýšená jsou zejména očekávání spotřebitelů na horizontu jednoho roku. Očekávání analytiků se pro rok 2022 pohybují poměrně blízko inflačního cíle ECB a v některých zemích eurozóny i pod ním. V delším časovém horizontu se pak očekávání analytiků i finančních trhů pohybují pod inflačním cílem pro celou eurozónu.[7] ECB zároveň hodnotí současné zvýšené inflační tlaky jako přechodné a předpokládá jejich opadnutí během roku 2022.

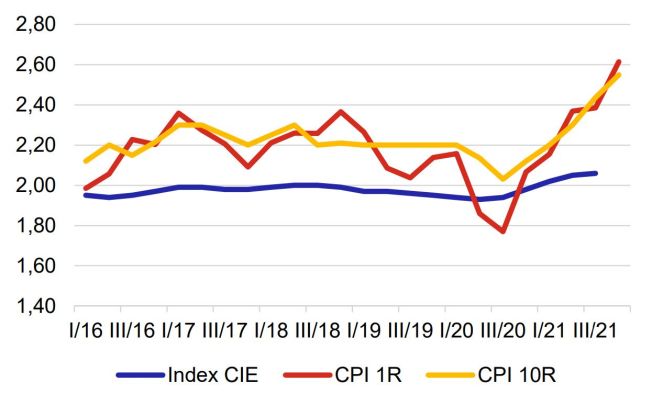

V USA existuje řada indikátorů o inflačních očekáváních. Ekonomové Fedu proto zkonstruovali experimentální index celkových inflačních očekávání CIE vycházející z 21 podkladových indikátorů (mezi ně patří očekávání analytiků, průzkumy mezi domácnostmi a podniky i údaje z finančních trhů, a to v různých časových horizontech). Data z těchto indikátorů jsou zpracována tak, aby výsledný index CIE zachycoval očekávanou míru inflace za 10 let (měřenou prostřednictvím Fedem cílovaného cenového indexu PCE). Graf 1 ukazuje aktuální mírný nárůst tohoto indexu, který však zůstává blízko 2 %. Jednotlivé podkladové ukazatele však kolísají více – pro srovnání uvádíme v grafu i očekávání analytiků na horizontu 1 a 10 let, které rostou výrazněji. Fed dosud považoval současné inflační tlaky za dočasné, ale poslední dobou začal připouštět, že období rychlejšího růstu cen může trvat déle, než původně předpokládal, a postupně tak začal připravovat finanční trhy na možné rychlejší zpřísňování měnové politiky, než bylo dříve očekáváno. Tento posun se následně odrazil v listopadovém rozhodnutí Fedu zahájit omezování nákupů aktiv a v prosincovém rozhodnutí zrychlit tempo snižování čistých nákupů aktiv.

Graf 1 – Inflační očekávání v USA

Poznámka: Index CIE: Index of Common Inflation Expectations – souhrnný ukazatel inflačních očekávání, očekávaná inflace za 10 let, měřeno indexem PCE, zdroj Fed. CPI 1R a 10R: Inflace očekávaná analytiky za 1 rok, respektive za 10 let, měřeno indexem CPI, zdroj Survey of Professional Forecasters.

Bank of England analyzuje inflační očekávání ve Spojeném království v listopadovém vydání své klíčové publikace Monetary Policy Report, v němž bere v úvahu očekávání domácností, firem, finanční trhů i externích analytiků v několika časových horizontech. V období 1 roku jsou sice inflační očekávání zvýšená, ve střednědobém horizontu však zůstávají očekávání dle hodnocení BoE dobře ukotvena s tím, že jednotlivé indikátory budou nadále sledovány. Bank of England považuje současné inflační tlaky za dočasné a očekává jejich snížení během roku 2022, zároveň však komunikuje, že pro dosažení inflačního cíle budou muset úrokové sazby mírně vzrůst, a tímto směrem v prosinci nakročila prvním zvýšením úrokových sazeb.

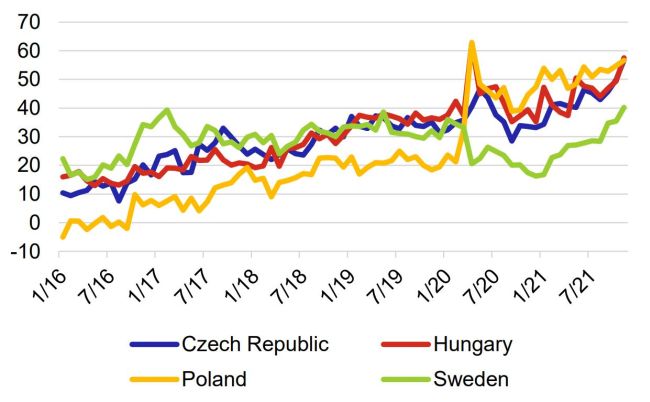

Inflační očekávání domácností ve vybraných zemích EU mimo eurozónu ukazuje Graf 2.[8] Očekávání byla v těchto zemích nárazově vychýlena vypuknutím koronavirové pandemie na jaře 2020, ovšem rozdílně napříč zeměmi – v České republice, Maďarsku a Polsku došlo k jejich zvýšení, ve Švédsku naopak ke snížení, což odráželo tehdejší výraznou nejistotu o dalším ekonomickém vývoji. Po tomto úvodním šoku došlo ve všech zemích k jeho alespoň částečné kompenzaci. Během roku 2021 pak inflační očekávání v těchto zemích rostla a zvláště v ČR, Maďarsku a Polsku se nacházejí na znatelně zvýšených úrovních, ve Švédsku však zatím výrazně nepřevyšují předpandemické hodnoty. Centrální banky tří zmíněných středoevropských zemí během druhé poloviny roku 2021 rychlým tempem zpřísňovaly svoji měnovou politiku (kdy ČNB a maďarská MNB tento krok dopředu avizovaly s ohledem na přítomnost silných a perzistentních domácích inflačních tlaků, zatímco polská NBP nejprve považovala inflační tlaky za nabídkové a dočasné, což následně částečně přehodnotila a reagovala také rychlým navyšováním úrokových sazeb). Oproti tomu švédská Riksbank zatím nevidí výrazné domácí inflační tlaky ani hrozbu ztráty ukotvenosti inflačních očekávání, současnou inflaci považuje za dočasnou, své úrokové sazby tak zatím nezměnila a ani to v dohledné budoucnosti neplánuje.

Graf 2 – Inflační očekávání ve vybraných zemích EU mimo eurozónu (kvalitativní průzkum domácností)

Poznámka: Očekávání domácností o vývoji inflace v příštích 12 měsících, saldo odpovědí, sezonně očištěno, zdroj European Commission Business and Consumer Survey.

Z dalších zemí se zatím s výrazně zvýšenými inflačními očekáváními nepotýká například švýcarská SNB či kanadská BoC. Dle hodnocení SNB jsou poslední data o inflačních očekáváních smíšená a v krátkém i delším časovém období v souladu s inflačním cílem. Švýcarsko představuje jistou výjimku a nečelilo v roce 2021 výraznému růstu inflace. SNB tak pokračuje v uvolněné měnové politice. V Kanadě sice aktuální inflace 2% cíl centrální banky značně přesahuje, BoC to však přisuzuje dočasným nabídkovým faktorům a očekává opětovný pokles inflace během roku 2022, proto zatím ke zvyšování úrokových sazeb nepřistoupila. Vyšší míra inflace v Kanadě se přitom promítla během roku 2021 i do zvýšení očekávané inflace na horizontu 1 roku, v delším časovém období však k růstu očekávání nedochází a ta tak zůstávají dobře ukotvena. Oproti tomu novozélandská RBNZ vnímá vysokou inflaci jako způsobenou širokou řadou faktorů, z nichž jen u některých lze očekávat jejich samovolné opadnutí, zatímco část inflačních tlaků považuje za více persistentní. Také inflační očekávání domácností a firem jsou zvýšená, zejména na kratším horizontu. RBNZ proto své úrokové sazby již začala zvedat. Podobně i norská NB začala zpřísňovat svou měnovou politiku, byť pomalejším tempem. Aktuální data z průzkumu inflačních očekávání mezi norskými domácnostmi, podniky a ekonomy ukazují rovněž zvýšení inflačních očekávání, byť ta v delším období zůstávají stále ukotvena poměrně dobře.[9]

Závěr

Inflační očekávání jsou vzhledem ke svému do jisté míry sebenaplňujícímu se charakteru podstatným faktorem pro měnovou politiku. Určité fluktuace v očekáváních – zejména těch krátkodobých – jsou stejně jako běžné kolísání inflace svým způsobem přirozené a nepředstavují zásadní riziko pro další inflační vývoj. Výraznější nebo dlouhodobé odchylky očekávání od inflačního cíle však naopak značné riziko pro budoucí naplňování tohoto cíle představují. Proto je v takové situaci žádoucí včasná a dostatečně razantní reakce měnové politiky, která obnoví ukotvení inflačních očekávání v blízkosti cíle.

Aktuálně inflační očekávání ve většině námi sledovaných zemí rostou. Někde se však jedná jen o menší nárůst v krátkodobém horizontu a dlouhodobá inflační očekávání zůstávají dobře ukotvena u cíle příslušné centrální banky. Spolu s vnímáním současných inflačních tlaků jako dočasných tak dotyčné centrální banky zatím svoji měnovou politiku zpřísňovat nezačaly. V jiných zemích však již zvyšující se inflační očekávání signalizují určité riziko. V řadě z nich lze navíc současný inflační vývoj přisuzovat kromě dočasných nabídkových faktorů i dlouhodobějším poptávkovým tlakům. Proto centrální banky těchto zemí během roku 2021 přistoupily k – v některých případech poměrně razantnímu – zpřísňování měnové politiky.

Literatura

Candia, B., Coibion, O. a Gorodnichenko, Y. (2020): „Communication and the Beliefs of Economic Agents,“ NBER Working Papers 27800, National Bureau of Economic Research.

Candia, B., Coibion, O. a Gorodnichenko, Y. (2021): „The Inflation Expectations of U.S. Firms: Evidence from a New Survey,“ dostupné zde.

Clarida, R., Galí, J. a Gertler, M. (2000): „Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory,“ The Quarterly Journal of Economics, Vol. 115, No. 1, s. 147-180.

Coibion, O., Gorodnichenko, Y. a Ropele, T. (2020): „Inflation Expectations and Firm Decisions: New Causal Evidence,“ The Quarterly Journal of Economics, Vol. 135, No. 1, s. 165-219.

Duca-Radu, I., Kenny, G., a Reuter, A. (2021): „Inflation expectations, consumption and the lower bound: Micro evidence from a large multi-country survey,“ Journal of Monetary Economics, Vol. 118, s. 120-134.

ECB (2021): „Inflation expectations and their role in Eurosystem forecasting,“ ECB Occasional Paper Series No. 264, Work stream on inflation expectations.

Moessner, R. a Takáts, E. (2020): „How well-anchored are long-term inflation expectations?“ BIS Working Papers No. 869.

Orphanides, A. a Williams, J. (2004): „Imperfect Knowledge, Inflation Expectations, and Monetary Policy,“ in The Inflation-Targeting Debate, ed. Bernanke, B. a Woodford, M., National Bureau of Economic Research.

Stanisławska, E. a Paloviita, M. (2021): „Medium- vs. short-term consumer inflation expectations: evidence from a new euro area survey,“ Research Discussion Papers 10/2021, Bank of Finland.

Walsh, C. (2009): „Inflation Targeting: What Have We Learned?“ International Finance, Vol. 12, No. 2, s. 195-233

[1] Snaha o ukotvení inflačních očekávání na nízkých a stabilních úrovních prostřednictvím explicitně deklarovaného numerického cíle byla ostatně jedním z hlavních důvodů pro zavádění režimu inflačního cílování v mnoha zemích.

[2] Známým příkladem tohoto jevu je situace v USA na začátku 80. let minulého století. Po dekádě vysoké inflace, která se v roce 1980 přiblížila 15 %, se následně americkému Fedu pod vedením Paula Volckera povedlo inflaci zkrotit, ovšem jen za cenu nominálních úrokových sazeb v blízkosti 20 % a vyvolání recese spojené s mírou nezaměstnanosti přesahující 10 %. Význam inflačních očekávání v tomto období dokumentují například Clarida a kol. (2000), podle kterých tehdejší měnová politika Fedu nerespektovala tzv. Taylorův princip, tedy nominální úrokové sazby nereagovaly dostatečně výrazně a včas na vývoj inflace.

[3] Empiricky pak úspěch inflačního cílování v lepším ukotvení inflačních očekávání dokládá například Walsh (2009).

[4] Článek využívá očekávání analytiků v rámci průzkumu Consensus Forecasts.

[5] Pokud nejsou příjmy spotřebitelů dokonale indexované vůči inflaci, vyšší míra inflace pro ně může znamenat nižší reálné bohatství. Z pohledu mikroekonomické teorie v takovém případě spotřebitelé budou preferovat současnou spotřebu před budoucí (substituční efekt), ale zároveň sníží svoji celkovou spotřebu (důchodový efekt). Pokud důchodový efekt převáží, sníží spotřebitelé i svoji současnou spotřebu.

[6] Revizi měnověpolitické strategie ECB se blíže věnoval zářijový Monitoring centrálních bank, který shrnoval projev členky Výkonné rady ECB Isabel Schnabel na toto téma.

[7] Podrobnější analýzu inflačních očekávání v eurozóně včetně konkrétních časových řad a srovnání s USA nabídl box v podzimní Zprávě o měnové politice.

[8] Graf vychází z šetření Evropské komise prováděného ve všech zemích EU. Jeho výhodou je jednotná metodologie a tedy jednoduchá porovnatelnost jednotlivých zemí. Na druhou stranu jde o kvalitativní průzkum a neobsahuje tedy přesné numerické hodnoty očekávané inflace. Příslušné centrální banky sledují i další indikátory inflačních očekávání, například průzkumy analytiků či očekávání finančních trhů. I tyto indikátory rámcově odpovídají očekáváním domácností prezentovaným v grafu – ve všech zemích dochází ke zvýšení očekávané inflace, ovšem ve Švédsku očekávání zatím odpovídají inflačnímu cíli.

[9] Pro stručnost zde neuvádíme podrobnější data pro tyto země, průzkumy inflačních očekávání či vyjádření centrálních bank k jejich ukotvenosti lze najít například pro Švýcarsko (viz zde), pro Kanadu (viz zde a zde), pro Nový Zéland (viz zde a zde) a pro Norsko (viz zde).

Vojtěch Molnár

Vyšlo na webových stránkách České národní banky.

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV