Mezi lety 2000 a 2008 se celková aktiva stínového bankovnictví více než zdvojnásobila a podobný nárůst lze pozorovat i v období let 2009 až 2018 (Graf 1). Stínové bankovnictví představují finanční zprostředkovatelé, kteří provádějí transformaci splatnosti, úvěrů a likvidity bez přístupu k likviditě centrální banky nebo zárukám veřejného sektoru. Jedná se o velmi zjednodušenou širokou definici stínového bankovnictví[1]. Klasifikaci a přehled jednotlivých definic lze nalézt v článku Hodula (2018). V tomto kontextu vymezuje například Evropská rada pro systémová rizika stínové bankovnictví jako součet aktiv investičních fondů, fondů peněžního trhu a ostatních finančních zprostředkovatelů, jako jsou například leasingové společnosti, faktoringové společnosti či společnosti poskytující nákup na splátky.

Graf 1: Vývoj aktiv stínového bankovnictví v eurozóně

Poznámka: Aktiva stínového bankovnictví jsou vypočítána s využitím široké definice ESRB jako prostý součet aktiv ostatních finančních zprostředkovatelů (ESA S.125), investičních fondů (ESA S.124) a fondů peněžního trhu (ESA S. 123).

Ve svých dvou článcích zveřejněných na webu výzkumných prací ČNB jsem se postupně zaměřil na analýzu hlavních faktorů, které přispěly k růstu stínového bankovnictví v zemích EU a na vztah mezi měnovou politikou ECB a vývojem stínového bankovnictvím v zemích eurozóny[2].

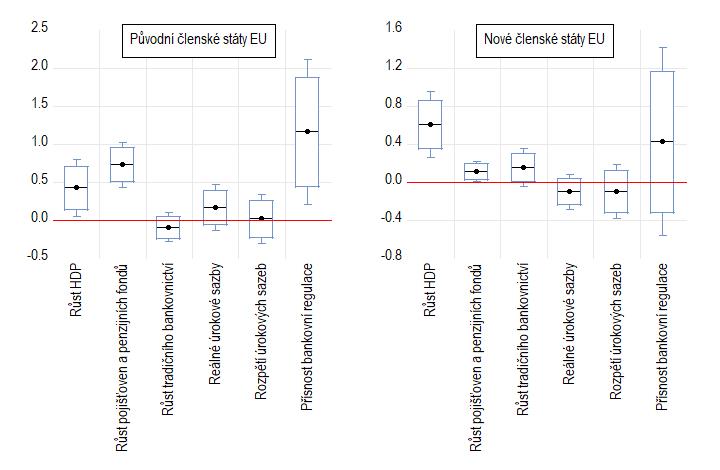

První článek ukazuje, že růst stínového bankovnictví v zemích EU lze spojovat především s růstem reálné ekonomiky a s růstem aktiv pojišťoven a penzijních fondů[3]. První identifikovaný vztah naznačuje, že stínové bankovnictví má podobně jako tradiční bankovnictví tendenci se vyvíjet procyklicky, tedy rychle růst v dobrých časech a naopak prudce klesat v časech špatných. To samo o sobě představuje výzvu pro regulatorní a dohledové instituce zajišťující finanční stabilitu. Procyklické působení stínového bankovnictví se projevuje zejména v poskytování krátkodobé likvidity finančním trhům v čase tržního optimismu. V období nárůstu nejistoty nicméně může dojít k náhlému zastavení jejího zprostředkování, což by přispělo k výraznému zesílení tržní zranitelnosti. Druhý vztah naznačuje na úrovni EU vysokou míru propojenosti mezi subjekty stínového bankovnictví, pojišťovnami a penzijními fondy. Například některé pojišťovací společnosti mohou vstupovat kromě tradičních pojišťovacích služeb i do derivátových transakcí nebo upisovat zajištěné dluhové závazky (z angl. collateralized debt obligations) za účelem investování své hotovosti. Některé penzijní fondy investují do cenných papírů vydaných procesem sekuritizace, jako jsou cenné papíry zajištěné aktivy a zajištěné dluhové závazky. Článek také upozorňuje na rozdílný vývoj stínového bankovnictví v nových a původních členských zemích EU. Z grafu 2 je patrné, že ve starých členských zemích existuje silný motiv regulatorní arbitráže, která je výsledkem striktní regulace tradičního bankovnictví (v grafu 2 „přísnost bankovní regulace“). V neposlední řadě článek ukazuje, že některé subjekty stínového bankovnictví mohou sloužit jako substituty tradičních bankovních produktů (např. subjekty poskytující služby finančního leasingu a splátkového prodeje a produkty investičních fondů), přičemž jiné slouží jako komplementy (subjekty zapojené do sekuritizace).

Graf 2: Odhadnuté faktory růstu stínového bankovnictví v zemích EU

Poznámka: Střední hodnota (černá čára s tečkou) představuje odhadnuté koeficienty pro jednotlivé proměnné. Box s liniemi vycházejícími ze střední části kolmo nahoru a dolů představuje 95% interval spolehlivosti. Úplné výsledky odhadu jsou uvedeny v Tabulce 2 v souvisejícím článku.

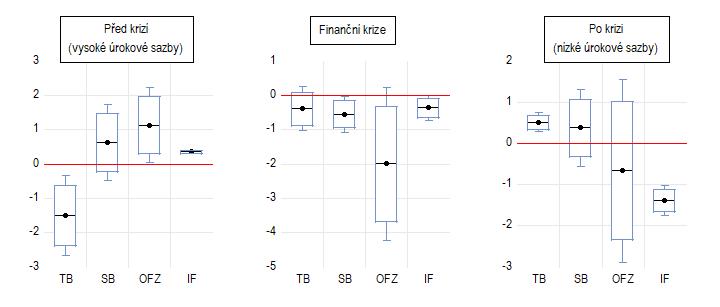

Druhý článek ukazuje, že vývoj stínového bankovnictví v eurozóně lze do jisté míry vysvětlit skrze dva motivy, které řídí jednání ekonomických subjektů – motiv nákladů financování a motiv honby za výnosem. Článek odpovídá na otázku, proč systém stínového bankovnictví v eurozóně rostl mezi lety 2000 a 2018 rychleji než systém tradičního bankovnictví, a to bez ohledu na výši úrokových sazeb v ekonomice. Výsledky naznačují, že v období před světovou finanční krizí (před rokem 2008) hrál větší roli motiv nákladů financování a k výraznému nárůstu aktiv stínového bankovnictví tak přispělo mimo jiné právě zpřísňování měnové politiky (Graf 3, levý graf). Zvyšování úrokových sazeb ECB sice úspěšně zpomalilo růst tradičního bankovnictví, ale vzhledem k obecné snaze vyhnout se vysokým nákladům financování posílilo růst stínového bankovnictví. Motiv nákladů financování tedy naznačuje kladný empirický vztah mezi opatřeními měnové politiky a růstem stínového bankovnictví. V období po světové finanční krizi (po roce 2008) naopak začal větší roli hrát motiv honby za výnosem, jelikož měnová politika centrálních bank stlačila úrokové sazby a výnosy na historická minima. Došlo tak ke značnému oslabení empirické vazby mezi měnovou politikou a tradičním bankovnictvím, zatímco vazba na stínové bankovnictví se změnila z kladné na zápornou (Graf 3, pravý graf). Pokrizové uvolňování měnové politiky totiž způsobilo masivní příliv prostředků zejména do investičních fondů právě v důsledku honby za výnosem vyvolané setrvale nízkými úrokovými sazbami. Motiv honby za výnosem tedy uvozuje negativní vztah mezi opatřeními měnové politiky a růstem stínového bankovnictví.

Graf 3: Odhadnutý regresní vztah mezi indexem měnových podmínek ECB a vývojem jednotlivých prvků finančního systému

Poznámka: TB = tradiční bankovnictví, SB = stínové bankovnictví, OFZ = ostatní finanční zprostředkovatelé, IF = investiční fondy. Střední hodnota (černá čára s tečkou) představuje odhadnuté koeficienty pro jednotlivé proměnné. Box s liniemi vycházejícími ze střední části kolmo nahoru a dolů představuje 95% interval spolehlivosti. Úplné výsledky odhadu jsou uvedeny v Tabulkách 2 a 4 v souvisejícím článku.

Výsledky obou článků mají širší dopad na současnou debatu o vztahu mezi finanční stabilitou a měnovou politikou. Procykličnost stínového bankovnictví může ovlivnit diskusi o nastavení makroobezřetnostní politiky. Růst významu stínového bankovnictví může do jisté míry omezit efektivitu nástrojů bankovní regulace. Zjištěná silná vazba mezi stínovým bankovnictvím a penzijními fondy a pojišťovnami poukazuje na nutnost vytvořit na úrovni EU rámec pro testování propojenosti finančních institucí. Zjištění týkající se vztahu mezi opatřeními měnové politiky a stínového bankovnictví doplňují debatu o úloze měnové politiky pro zachování nejen cenové, ale také finanční stability. Empirické výsledky naznačují existenci kanálu honby za výnosem, skrze který mohou opatření měnové politiky ovlivnit stabilitu finančního systému a na nějž upozorňují také další studie (Jiménez a kol., 2014; Maddaloni and Peydró, 2011; Borio and Zhu, 2012). Výsledky článků tak podporují existující literaturu, která doporučuje koordinaci mezi tvůrci měnové politiky a institucemi odpovědnými za bankovní regulaci a dohled a makroobezřetnostními orgány (více viz například Frait a Malovaná, 2017).

Borio, C. a H. Zhu (2012). Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism? Journal of Financial Stability 8(4), pp. 236–251.

ESRB (2019). EU Non-Bank Financial Intermediation Risk Monitor 2019. Frankfurt: European Systemic Risk Board.

Hodula, M. (2018). Off the Radar: Exploring the Rise of Shadow Banking in the EU. CNB Working Paper No. 16/2018.

Hodula, M. (2019). Monetary Policy and Shadow Banking: Trapped between a Rock and a Hard Place. CNB Working Paper No. 5/2019.

Jiménez, G., Ongena, S., Peydró, J.-L. a J. Saurina (2014). Hazardous Times for Monetary Policy: What do Twenty-Three Million Bank Loans Say about the Effects of Monetary Policy on Credit Risk-Taking? Econometrica 82(2), pp. 463–505.

Maddaloni, A. a J.-L. Peydró (2011). Bank Risk-Taking, Securitisation, Supervision and Low Interest Rates: Evidence from the Euro-area and the U.S. Lending Standards. The Review of Financial Studies 24(6), pp. 2121–2165.

Malovaná, S. a J. Frait (2017). Monetary Policy and Macroprudential Policy: Rivals or Teammates? Journal of Financial Stability 32, pp. 1–16.

OECD (2015). Regulation of Insurance Company and Pension Fund Investment. OECD Report to G20 Finance Ministers and Central Bank Governors, September 2015.

[1] Definice vymezující systém stínového bankovnictví lze rozdělit na dvě skupiny: široké definice a úzké definice. Široké definice vymezují stínové bankovnictví jako soubor nebankovních finančních zprostředkovatelů, kteří se podílejí na finančním zprostředkování, transformaci splatnosti a transformaci likvidity. Úzké definice se zaměřují pouze na subjekty, které participují na finančním zprostředkování.

[2] V České republice je prozatím podíl stínového bankovnictví na celkových aktivech finančního sektoru v porovnání se západními ekonomikami velmi nízký (přibližně 20 % ke konci roku 2018).

[3] Aktiva pojišťoven a penzijních fondů se obecně nepovažují za součást stínového bankovnictví, neboť tyto subjekty jsou ve větší míře regulovány a dohlíženy (OECD, 2015).

Martin Hodula

Vyšlo na webových stránkách České národní banky.

Tento článek je uzamčen

Po kliknutí na tlačítko "odemknout" Vám zobrazíme odpovídající možnosti pro odemčení a případnému sdílení článku.Přidejte si PL do svých oblíbených zdrojů na Google Zprávy. Děkujeme.

autor: PV